وضعیت استهلاکات در اقتصاد ایران یکی از چالشهایی است که در کلیت خود بیشتر از مسائل هر بخش مختلف از اهمیت دارد و بر تمامی بخشهای اقتصادی اثرگذار است.

به گزارش پایگاه خبری بهره ورنیوز به نقل از آینده نگر، حسین عبده تبریزی، اقتصاددان و محمدنوید نوروزی، کارشناس اقتصادی در تحلیلی درباره استهلاکات نوشته اند:

۱. مقدمه

اقتصاد را میتوان به ترازویی چندکفه تشبیه کرد که بروز ناترازی در هر یک از بخشهای آن، توانایی برهمزدن تعادل در سایر بخشها را دارد. استفاده از تعبیر «ابَربحران» به شرایطی برمیگردد که در آن همزمان چندین بخش اقتصادی دچار ناترازی شوند و با اخلال در سازوکارهای خود مواجه شوند. پیامدهای برخی از ابربحرانها ملموستر است و در بازههای زمانی کوتاهمدت ظهور و بروز مییابد؛ اما برخی دیگر از بحرانهای اقتصادی تبعات بلندمدتتری دارند و با مرور زمان پیامدهای خود را نمایان میکنند. ناترازی حاصل از عدمسرمایهگذاری و کاهش موجودیهای سرمایهای از جمله ناترازیهای اخیر است.

دستیابی به رشد اقتصادی پایدار مستلزم خلق ظرفیت جدید در موجودی سرمایهی ثابت اقتصاد کشور، بهبود وضعیت بهرهوری یا ترکیبی از این دو است. خلق ظرفیت جدید در هر اقتصاد، حد نصابی از سرمایهگذاری را نیاز دارد که در وهلهی نخست استهلاک موجودی سرمایهی فعلی را جبران کند و مانع کاهش تولید شود، و در گام بعدی موجودی سرمایه را افزایش دهد. در صورت عدمتوجه به جبران استهلاکات در اقتصاد هر کشور یا عدم وجود توان جبران استهلاک، رشد اقتصادی پایدار با چالش همراه خواهد شد. در چنین شرایطی، اگر وضعیت بهرهوری نیز روند مطلوبی نداشته باشد، بهناچار آن اقتصاد با رشد مثبت و پایدار خداحافظی میکند.

وضعیت استهلاکات در اقتصاد ایران یکی از چالشهایی است که پیامدهای آن در بلندمدت نمایان خواهد شد. موضوع «استهلاکات» در کلیت خود بیشتر از مسائل هر بخش مختلف از اقتصاد نظیر کشاورزی، صنعت، حملونقل، انرژی و… اهمیت دارد؛ چرا که این موضوع بر تمامی بخشهای اقتصادی اثرگذار است، و بیشتر مستعد است که به «ابربحران» در اقتصاد ایران تبدیل شود.

از آنجا که پیامدهای چالش استهلاکات بالا، هنوز چهرهی کامل خود را در اقتصاد ایران نشان نداده است، عمق بحرانی مسئله ملموس نشده، و سیاستگذاران و مدیران بنگاهها بهقدر کفایت به این مشکل نپرداختهاند. بررسی سطح استهلاکات از منظر اقتصاد کلان در فرایند پیشبینی متغیرهای اثرگذار بر رفاه عمومی، توانایی تولید و پیشبینی عرضهی کل بسیار آگاهیبخش است. در سطح بنگاه نیز شناخت مقادیر استهلاکات به درک واقعی از هزینههای کسبوکار کمک میکند و اندیشیدن به تمهیدات لازم برای جبران استهلاکات بر عمر کسبوکار میافزاید. با در کنار هم قراردادن این عوامل و با توجه به اثرات عمیقی که کاهش موجودی سرمایه بر آیندهی اقتصاد ایران دارد، در این گزارش موضوع «استهلاکات در اقتصاد ایران» بررسی شده است.

۲. موجودی سرمایه در اقتصاد

موجودی سرمایه یکی از مهمترین نهادههای تولید در هر اقتصادی است. کالاهای سرمایهای به دو بخش ملموس و غیرملموس تقسیمبندی میشود: بخش ملموس شامل ساختمانها و ماشینآلات؛ و بخش غیرملموس شامل حقاختراعها، نرمافزارها، حقاکتشافها و انبوهی از برخی داراییهای معنوی و دیجیتال میشود. سهم این نهاده در صنایع و کسبوکارهای مختلف بسیار متفاوت است. در گذشته، افزایش کالاهای سرمایهای ملموس تأثیر بیشتری در صعودیبودن موجودی سرمایه داشته است؛ اما بدون شک در آیندهای نهچندان دور و با توسعهی الگوریتمها و هوش مصنوعی، بخش غیرملموس بخش اصلی موجودی سرمایه را حتی در اقتصادهای نوظهور و کشورهای در حال توسعه تشکیل خواهد داد.

چون انباشت موجودی سرمایه اثرات قابلتوجهی بر روند تولید در اقتصاد کشورها دارد، توجه به آن در تدوین برنامههای توسعهی کشور حائز اهمیت بسیار است. با فرض مستهلکشدن داراییهای مختلف در بازهی زمانی چنددهساله، مجموع سرمایهگذاری انجامشده در بخشهای مختلف، موجودی سرمایهی آن بخش را تشکیل میدهد. به دلیل آثار تورمی، تجمیع مخارج انجامشده در سالهای مختلف باید با تعدیل قیمتها صورت گیرد. غالباً این اطلاعات بر حسب قیمتهای سال پایهی حسابهای ملی محاسبه و گزارش میشود.

شکل ۱ موجودی سرمایهی ثابتِ اقتصاد ایران را در بازهی ۴۷ ساله نمایش میدهد. مطابق این نمودار، در بازهی زمانی سالهای ۱۳۵۳ تا ۱۳۵۷ به علت افزایش چشمگیر درآمدهای نفتی و سرمایهگذاریهای کلان دولتی، موجودی سرمایهی ثابت رشد چشمگیری را تجربه کرد. این بازهی زمانی تقریباً مقارن با سالهای برنامهی پنجم عمرانی پیش از انقلاب اسلامی است که طی آن بهطور متوسط سالانه حدود ۱۶ درصد افزایش در موجودی سرمایهی ثابت بهوقوع پیوسته است.

پس از آن و تا پایان نیمهی نخست جنگ تحمیلی در سال ۱۳۶۳، موجودی سرمایهی ثابت، با شیب کم در حال افزایش است. این نتیجهی دور از انتظار از روش محاسبهی موجودی سرمایهی ثابت توسط بانک مرکزی طی این دورهی زمانی ناشی میشود. مطابق روش محاسبهی موجودی سرمایه و استهلاکات توسط بانک مرکزی، کاهش ارزش داراییهای حاصل از استهلاک مربوط به تخریب در زمان جنگ و بروز بلایای طبیعی در نظر گرفته نمیشود. پس از پایان جنگ و متناسب با خسارات و غرامتهای ناشی از تخریب جنگ، رقمی کلی از موجودی سرمایهی ثابت همهی سالهای جنگ کسر شده است.

در سالهای انتهایی دههی ۶۰ و اوایل دههی ۷۰ و مقارن با سالهای اولین برنامهی توسعهی پس از انقلاب، متوسط نرخ رشد سالانهی موجودی سرمایهی ثابت در ایران ۲ درصد است؛ این رقم در سالهای برنامهی دوم توسعه به ۲۱/۲ درصد افزایش مییابد. بهطورکلی در دههی ۱۳۷۰ موجودی سرمایهی ثابت با شیبی نسبتاً مناسب افزایش مییابد. اجرای برنامههای سازندگی با هدف جبران خسارات جنگ این افزایش را توضیح میدهد.

در طول نیمهی اول دههی ۸۰، ثبات نسبی برخی متغیرهای کلان اقتصادی و رشد نسبی اعتبارات خارجی عوامل توضیحدهندهی رشد اقتصاد و افزایش موجودی سرمایهی ثابت است. در سالهای برنامهی سوم و چهارم توسعه، متوسط نرخ رشد سالیانهی موجودی سرمایهی ثابت به ترتیب ۱/۴ و ۴/۴ درصد است. افزایش درآمدهای نفتی در نیمهی دوم این دهه نیز از عوامل اثرگذار بر افزایش موجودی سرمایهی ثابت است که رشد بالای این متغیر در طول این سالها را رقم زده است.

دههی ۹۰ را میتوان دههی از دست رفتهی اقتصاد ایران دانست؛ دههای که طی آن رشد موجودی سرمایهی ثابت روندی مشابه سالهای جنگ تحمیلی و بدتر از آن را تجربه کرد. تحریمهای اقتصادی تحمیلشده در این سالها اثرات عمیقی بر روند سرمایهگذاری در کشور داشت.

در نیمهی ابتدایی این دهه و همزمان با برنامهی پنجم توسعه، متوسط نرخ رشد سالیانهی موجودی سرمایهی ثابت ۵۱/۳ درصد بود. این عدد برای سالهای ۱۳۹۶ تا ۱۴۰۰ و مقارن با برنامهی ششم توسعه با کاهشی چشمگیر روبهرو بوده و برابر با ۴۵/۰ درصد است. جهش ارزی، کاهش بودجهی عمرانی تخصیصیافتهی حقیقی، پدیدهی خروج سرمایه از کشور و عدمتمایل بخش خصوصی به سرمایهگذاری از دلایل توضیحدهندهی این کاهش است.

شکل ۲ روند نرخ رشد سرمایهی ثابت در کشور را نمایش میدهد. کاهش شدید نرخ رشد این متغیر اقتصادی در دههی اخیر و حتی منفیشدن آن در برخی سالها تهدیدی جدی جهت دستیابی به رشد اقتصادی پایدار در سالهای آتی خواهد بود.

شکل ۳ موجودی سرمایهی ثابت در اقتصاد ایران را به تفکیک بخشهای اقتصادی مختلف نمایش میدهد. نکتهی قابلتوجه فاصلهی بین موجودی سرمایهی ثابت در زیربخش مستغلات نسبت به سایر بخشهای اقتصادی است. فاصلهگیری موجودی سرمایه در زیربخش مستغلات از سایر بخشهای اقتصادی تا حد زیادی معلول تفاوت در مدت زمان عمر مفید سرمایههای این زیربخش اقتصادی است.

البته پدیدههایی نظیر بیماری هلندی در اقتصاد ایران، سابقهی تاریخی افزایش قیمت زمین، نرخهای نازل مالیاتیِ املاک و مستغلات و گرایشهای فرهنگی هم تمایل به سرمایهگذاری در فعالیتهای مرتبط با مستغلات را تقویت کرده است.

شکل ۴ موجودی سرمایهی ثابت بخشهای اقتصادی را در بازهای ۴۸ ساله و بهصورت هممقیاس نشان میدهد. اگر سال ۱۳۵۳ را مبنا قرار دهیم و تغییرات موجودی سرمایهی ثابت را نسبت به آن سال بسنجیم، در طول بازهی زمانی مورد بررسی، بخش حملونقل بیشترین درصد افزایش را تجربه کردهاست. این تغییرات بهگونهای صورت گرفته که موجودی سرمایهی ثابت در این بخش بیش از ۹ برابر شده است.

پس از بخش حملونقل، بیشترین درصد افزایش متعلق به بخش کشاورزی است که موجودی سرمایهی ثابت در آن بیش از ۸ برابر رشد کرده است. در این بین، کمترین میزان افزایش متعلق به بخش نفتوگاز است؛ بهرغم تمامی سرمایهگذاریهای صورتگرفته در این بخشِ اثرگذار از اقتصاد ایران، موجودی سرمایهی ثابت در این بخش تنها ۴۵/۲ برابر شده است.

شکل ۵ روند سرمایهگذاری در بخشهای مختلف اقتصادی را در بازهی ۵۹ ساله نمایش میدهد. نکتهی قابلتوجه در روند سرمایهگذاری بخشهای مختلف اقتصادی، سطح بالای سرمایهگذاری در بخش خدمات در طول این بازهی زمانی است. پیش از انقلاب اسلامی و بهویژه در دههی ۴۰ شمسی، شیب معقول روند سرمایهگذاری در کنار نهادسازی در ایران، توانست نرخهای رشد اقتصادی مطلوبی را رقم بزند.

هرچند روند سرمایهگذاری در نیمهی نخست دههی ۱۳۵۰ همچنان صعودی بود، اما با وقوع انقلاب اسلامی و با فاصلهای کوتاه پس از آن و همزمان با جنگ تحمیلی، روند صعودی تشکیل سرمایهی ثابت متوقف شد. در سه سال ابتدایی پس از جنگ مطابق انتظار، سرمایهگذاریهای جبرانی برای پوشش خسارات جنگ، روند تشکیل سرمایهی ثابت را بهبود بخشید. سالهای ۱۳۷۰ تا ۱۳۷۴ یکی از گپهای زمانی در اقتصاد ایران است که عملاً هیچ برنامهی توسعهی اقتصادی در دستور کار نبوده است.

روند تشکیل سرمایهی ثابت ناخالص در اغلب بخشهای اقتصادی در این بازهی زمانی متأثر از فقدان برنامهی توسعهای یکپارچه، پرفرازونشیب بوده است. در سالهای ۱۳۷۴ تا ۱۳۸۳، همزمان با برنامههای دوم و سوم توسعه و همینطور بهبود روابط بینالملل، روند تشکیل سرمایهی ثابت ناخالص در ایران وضعیت مطلوبی پیدا کرد. مقادیر سرمایهگذاری در طول این بازهی زمانی تا اوایل دههی ۹۰ در برخی از بخشها تقریباً ثابت و ادامهدار بود.

کاهش چشمگیر روند سرمایهگذاری در بخش صنعت و معدن و خدمات از دههی ۹۰ به بعد، بحرانهایی را از سمت عرضهی کل به اقتصاد ایران تحمیل خواهد کرد. عدمثبات اقتصاد کلان و همینطور افزایش تمایل به سرمایهگذاری در فعالیتهای نامولد اقتصادی از عوامل بروز بحران در عرضهی کل است.

در این میان بخش کشاورزی کمترین میزان تغییرات در روند سرمایهگذاری را تجربه کرده است؛ البته سرمایهگذاری در این بخش در دههی اخیر روندی نزولی داشته که مسائل مربوط به تنش آبی و چشمانداز آن در این مورد بیتأثیر نبوده است. اُفت محسوس روند تشکیل سرمایهی ثابت ناخالص پس از سال ۱۳۸۹ در اغلب بخشهای اقتصادی بسیار مشهود است.

روند کاهشی سرمایهگذاری در بخش نفتوگاز نیز قطعاً موجب تولید نابهینه از ذخایر موجود شده؛ و احتمال دارد بهرهبرداری کارآمد از منابع این بخش، با توجه به ماهیت و ابعاد فنی این صنعت، در آینده بسیار دشوارتر شود.

۳. استهلاک؛ مصرف سرمایهی ثابت

در حسابهای ملی، مصرف سرمایهی ثابت تقریباً معادل مفهوم استهلاک در ادبیات بنگاهداری و صورتهای مالی است؛ اما در شیوهی محاسباتی با آن متفاوت است. ارزش داراییهای ثابت در نقطهی معینی از زمان با ارزش تنزیلشدهی مجموع جریان اجارههای آتی و در طول عمر مفید آن دارایی برابر است؛ مصرف سرمایهی ثابت به مواردی مانند کاهش کارایی دارایی در طول دوره، کوتاهشدن عمر مفید دارایی و کاهش نرخ بهرهوری دارایی در طول عمر باقیماندهی آن وابسته است.

به عبارت بهتر، مصرف سرمایهی ثابت رویکردی آیندهنگر است، درحالیکه استهلاک در روشهای حسابداری عمدتاً گذشتهنگر و متأثر از بهای تمامشدهی دارایی محاسبه میشود. بانک مرکزی برای محاسبهی استهلاک از روش موجودیگیری دائمی استفاده میکند؛ در این مدل فرض میشود سرمایهگذاری در هر دوره، در انتهای دورهی مورد نظر به موجودی سرمایه تبدیل میشود؛ بدین ترتیب برای سرمایهگذاری انجامشده در سالی خاص، در همان سال استهلاک محاسبه نمیشود. نرخ استهلاک نیز با فرض عمر مفید معین برای کالاهای مورد نظر در هر سال ثابت است.

شکل ۶ بیانگر روند مقدار استهلاک و نرخ موزون استهلاک کل سرمایهی ثابت در اقتصاد ایران است. مطابق این نمودار مقدار استهلاک موجودی سرمایهی ثابت رشد فزایندهای را تجربه کرده است. افزایش مقدار استهلاک میتواند معلول دو عامل متفاوت باشد: اولین عامل افزایش موجودی سرمایهی ثابت است که طبعاً باعث خواهد شد تا مقدار استهلاک سالیانه، متأثر از ظرفیتهای اضافهشدهای افزایش یابد که بهمرور مستهلک میشوند.

عامل دوم داراییهای قدیمی است که در اواخر عمر مفید خود استهلاک بیشتری هم دارند. چون نسبت میزان استهلاک بر کل موجودی سرمایهی ثابت افزایشی است، عامل دوم در رشد فزایندهی مقدار استهلاک تأثیر بیشتری داشته است. قدیمیشدن سرمایههای موجود در اقتصاد ایران و روند نزولی سرمایهگذاریها، نرخهای استهلاک بالاتر را باعث شدهاند.

۴. اقتصاد ایران و توان جبران استهلاکات

سرمایهگذاری در سطح اقتصاد کلان را میتوان شامل دو بخش اصلی دانست: بخشی از این سرمایهگذاری به منظور خلق ظرفیتهای جدید صورت میگیرد، و بخشی دیگر به منظور جبران استهلاکات انجام میشود. شکل ۲ نشان داد که در چند سال اخیر، نرخ رشد سرمایهی ثابت به عدد صفر میل کرده است؛ این بدان معناست که ظرفیت جدیدی خلق نشده است. میدانیم که روند پسانداز ملی، روند جذب سرمایهگذاری خارجی و همینطور بودجهی عمرانی تخصیصیافته بر تشکیل سرمایهی ثابت و همینطور سرمایهگذاری جبرانی اثرگذارند.

شکل ۷ روند پسانداز ملی و جذب سرمایهگذاری خارجی را از سال ۱۳۷۵ تا ۱۴۰۰ نمایش میدهد. بهمنظور لحاظ اثرات تورمی و تعدیل مقادیر گزارششده، اطلاعات پسانداز ملی بر اساس سال پایهی ۱۳۹۵، با شاخص تعدیلکنندهی تولید ناخالص داخلی تعدیل شده است. بیشینهی مقادیر پسانداز ملی به سالهای ۱۳۸۶ و ۱۳۹۰ برمیگردد. در این سالها درآمدهای نفتی ایران مقادیر قابلتوجهی بوده است. پس از سال ۱۳۹۰ و با افزایش تحریمهای اقتصادی، افزایش نرخ تورم و جهش ارزی، هیچگاه پسانداز تعدیلشدهی ملی به مقادیر سالهای ۱۳۸۶ و ۱۳۹۰ نرسید، و روندی نزولی را طی کرد.

نوسانات شدید اقتصاد کلان در ایران، روند جذب سرمایهگذاری خارجی را پرفرازونشیب کرده است. مطابق انتظار، هر زمانی که روابط بینالملل ایران با تنش کمتری همراه بوده، میزان جذب سرمایهگذاری خارجی نیز روندی افزایشی داشتهاست. جذب سرمایهگذاری خارجی از سال ۱۳۷۹ تا سال ۱۳۸۳، در زمان دولت هشتم و اتخاذ رویکردهای تنشزدایانه در سطح بینالملل توسط دولت وقت، رشد فزایندهای پیدا کرد.

با شدتگرفتن برخی تنشهای بینالمللی و اعمال برخی از تحریمها در سال ۱۳۸۳، رشد سرمایهگذاری خارجی در ایران متوقف شد و روندی نزولی را آغاز کرد. این اتفاق در سال ۱۳۹۱ و با آغاز فصل جدیدی از تحریمها بار دیگر رقم خورد. در سالهای ۱۳۹۴ و ۱۳۹۵، همزمان با توافق برجام، روند ارقام جذب سرمایهی خارجی باز هم صعودی شد؛ اما دیری نپایید که با خروج امریکا از برجام و شدتگرفتن مناقشات سیاسی، سطح سرمایهگذاری خارجی به زیر یک میلیارد دلار تنزل کرد.

چرخه افول

- 1402/10/03

- 127

وضعیت استهلاکات در اقتصاد ایران یکی از چالشهایی است که در کلیت خود بیشتر از مسائل هر بخش مختلف از اهمیت دارد و بر تمامی بخشهای اقتصادی اثرگذار است. این موضوع و مسائل مربوط به آن را در این گزارش بخوانید.

حسین عبده تبریزی، اقتصاددان/ محمدنوید نوروزی، کارشناس اقتصادی:

۱. مقدمه

اقتصاد را میتوان به ترازویی چندکفه تشبیه کرد که بروز ناترازی در هر یک از بخشهای آن، توانایی برهمزدن تعادل در سایر بخشها را دارد. استفاده از تعبیر «ابَربحران» به شرایطی برمیگردد که در آن همزمان چندین بخش اقتصادی دچار ناترازی شوند و با اخلال در سازوکارهای خود مواجه شوند. پیامدهای برخی از ابربحرانها ملموستر است و در بازههای زمانی کوتاهمدت ظهور و بروز مییابد؛ اما برخی دیگر از بحرانهای اقتصادی تبعات بلندمدتتری دارند و با مرور زمان پیامدهای خود را نمایان میکنند. ناترازی حاصل از عدمسرمایهگذاری و کاهش موجودیهای سرمایهای از جمله ناترازیهای اخیر است.

دستیابی به رشد اقتصادی پایدار مستلزم خلق ظرفیت جدید در موجودی سرمایهی ثابت اقتصاد کشور، بهبود وضعیت بهرهوری یا ترکیبی از این دو است. خلق ظرفیت جدید در هر اقتصاد، حد نصابی از سرمایهگذاری را نیاز دارد که در وهلهی نخست استهلاک موجودی سرمایهی فعلی را جبران کند و مانع کاهش تولید شود، و در گام بعدی موجودی سرمایه را افزایش دهد. در صورت عدمتوجه به جبران استهلاکات در اقتصاد هر کشور یا عدم وجود توان جبران استهلاک، رشد اقتصادی پایدار با چالش همراه خواهد شد. در چنین شرایطی، اگر وضعیت بهرهوری نیز روند مطلوبی نداشته باشد، بهناچار آن اقتصاد با رشد مثبت و پایدار خداحافظی میکند.

وضعیت استهلاکات در اقتصاد ایران یکی از چالشهایی است که پیامدهای آن در بلندمدت نمایان خواهد شد. موضوع «استهلاکات» در کلیت خود بیشتر از مسائل هر بخش مختلف از اقتصاد نظیر کشاورزی، صنعت، حملونقل، انرژی و… اهمیت دارد؛ چرا که این موضوع بر تمامی بخشهای اقتصادی اثرگذار است، و بیشتر مستعد است که به «ابربحران» در اقتصاد ایران تبدیل شود.

از آنجا که پیامدهای چالش استهلاکات بالا، هنوز چهرهی کامل خود را در اقتصاد ایران نشان نداده است، عمق بحرانی مسئله ملموس نشده، و سیاستگذاران و مدیران بنگاهها بهقدر کفایت به این مشکل نپرداختهاند. بررسی سطح استهلاکات از منظر اقتصاد کلان در فرایند پیشبینی متغیرهای اثرگذار بر رفاه عمومی، توانایی تولید و پیشبینی عرضهی کل بسیار آگاهیبخش است. در سطح بنگاه نیز شناخت مقادیر استهلاکات به درک واقعی از هزینههای کسبوکار کمک میکند و اندیشیدن به تمهیدات لازم برای جبران استهلاکات بر عمر کسبوکار میافزاید. با در کنار هم قراردادن این عوامل و با توجه به اثرات عمیقی که کاهش موجودی سرمایه بر آیندهی اقتصاد ایران دارد، در این گزارش موضوع «استهلاکات در اقتصاد ایران» بررسی شده است.

۲. موجودی سرمایه در اقتصاد

موجودی سرمایه یکی از مهمترین نهادههای تولید در هر اقتصادی است. کالاهای سرمایهای به دو بخش ملموس و غیرملموس تقسیمبندی میشود: بخش ملموس شامل ساختمانها و ماشینآلات؛ و بخش غیرملموس شامل حقاختراعها، نرمافزارها، حقاکتشافها و انبوهی از برخی داراییهای معنوی و دیجیتال میشود. سهم این نهاده در صنایع و کسبوکارهای مختلف بسیار متفاوت است. در گذشته، افزایش کالاهای سرمایهای ملموس تأثیر بیشتری در صعودیبودن موجودی سرمایه داشته است؛ اما بدون شک در آیندهای نهچندان دور و با توسعهی الگوریتمها و هوش مصنوعی، بخش غیرملموس بخش اصلی موجودی سرمایه را حتی در اقتصادهای نوظهور و کشورهای در حال توسعه تشکیل خواهد داد.

چون انباشت موجودی سرمایه اثرات قابلتوجهی بر روند تولید در اقتصاد کشورها دارد، توجه به آن در تدوین برنامههای توسعهی کشور حائز اهمیت بسیار است. با فرض مستهلکشدن داراییهای مختلف در بازهی زمانی چنددهساله، مجموع سرمایهگذاری انجامشده در بخشهای مختلف، موجودی سرمایهی آن بخش را تشکیل میدهد. به دلیل آثار تورمی، تجمیع مخارج انجامشده در سالهای مختلف باید با تعدیل قیمتها صورت گیرد. غالباً این اطلاعات بر حسب قیمتهای سال پایهی حسابهای ملی محاسبه و گزارش میشود.

شکل ۱ موجودی سرمایهی ثابتِ اقتصاد ایران را در بازهی ۴۷ ساله نمایش میدهد. مطابق این نمودار، در بازهی زمانی سالهای ۱۳۵۳ تا ۱۳۵۷ به علت افزایش چشمگیر درآمدهای نفتی و سرمایهگذاریهای کلان دولتی، موجودی سرمایهی ثابت رشد چشمگیری را تجربه کرد. این بازهی زمانی تقریباً مقارن با سالهای برنامهی پنجم عمرانی پیش از انقلاب اسلامی است که طی آن بهطور متوسط سالانه حدود ۱۶ درصد افزایش در موجودی سرمایهی ثابت بهوقوع پیوسته است.

پس از آن و تا پایان نیمهی نخست جنگ تحمیلی در سال ۱۳۶۳، موجودی سرمایهی ثابت، با شیب کم در حال افزایش است. این نتیجهی دور از انتظار از روش محاسبهی موجودی سرمایهی ثابت توسط بانک مرکزی طی این دورهی زمانی ناشی میشود. مطابق روش محاسبهی موجودی سرمایه و استهلاکات توسط بانک مرکزی، کاهش ارزش داراییهای حاصل از استهلاک مربوط به تخریب در زمان جنگ و بروز بلایای طبیعی در نظر گرفته نمیشود. پس از پایان جنگ و متناسب با خسارات و غرامتهای ناشی از تخریب جنگ، رقمی کلی از موجودی سرمایهی ثابت همهی سالهای جنگ کسر شده است.

در سالهای انتهایی دههی ۶۰ و اوایل دههی ۷۰ و مقارن با سالهای اولین برنامهی توسعهی پس از انقلاب، متوسط نرخ رشد سالانهی موجودی سرمایهی ثابت در ایران ۲ درصد است؛ این رقم در سالهای برنامهی دوم توسعه به ۲۱/۲ درصد افزایش مییابد. بهطورکلی در دههی ۱۳۷۰ موجودی سرمایهی ثابت با شیبی نسبتاً مناسب افزایش مییابد. اجرای برنامههای سازندگی با هدف جبران خسارات جنگ این افزایش را توضیح میدهد.

شکل ۱. موجودی سرمایهی ثابت در اقتصاد ایران

در طول نیمهی اول دههی ۸۰، ثبات نسبی برخی متغیرهای کلان اقتصادی و رشد نسبی اعتبارات خارجی عوامل توضیحدهندهی رشد اقتصاد و افزایش موجودی سرمایهی ثابت است. در سالهای برنامهی سوم و چهارم توسعه، متوسط نرخ رشد سالیانهی موجودی سرمایهی ثابت به ترتیب ۱/۴ و ۴/۴ درصد است. افزایش درآمدهای نفتی در نیمهی دوم این دهه نیز از عوامل اثرگذار بر افزایش موجودی سرمایهی ثابت است که رشد بالای این متغیر در طول این سالها را رقم زده است.

دههی ۹۰ را میتوان دههی از دست رفتهی اقتصاد ایران دانست؛ دههای که طی آن رشد موجودی سرمایهی ثابت روندی مشابه سالهای جنگ تحمیلی و بدتر از آن را تجربه کرد. تحریمهای اقتصادی تحمیلشده در این سالها اثرات عمیقی بر روند سرمایهگذاری در کشور داشت. در نیمهی ابتدایی این دهه و همزمان با برنامهی پنجم توسعه، متوسط نرخ رشد سالیانهی موجودی سرمایهی ثابت ۵۱/۳ درصد بود. این عدد برای سالهای ۱۳۹۶ تا ۱۴۰۰ و مقارن با برنامهی ششم توسعه با کاهشی چشمگیر روبهرو بوده و برابر با ۴۵/۰ درصد است. جهش ارزی، کاهش بودجهی عمرانی تخصیصیافتهی حقیقی، پدیدهی خروج سرمایه از کشور و عدمتمایل بخش خصوصی به سرمایهگذاری از دلایل توضیحدهندهی این کاهش است.

شکل ۲ روند نرخ رشد سرمایهی ثابت در کشور را نمایش میدهد. کاهش شدید نرخ رشد این متغیر اقتصادی در دههی اخیر و حتی منفیشدن آن در برخی سالها تهدیدی جدی جهت دستیابی به رشد اقتصادی پایدار در سالهای آتی خواهد بود.

شکل ۲. روند نرخ رشد سرمایهی ثابت

شکل ۳ موجودی سرمایهی ثابت در اقتصاد ایران را به تفکیک بخشهای اقتصادی مختلف نمایش میدهد. نکتهی قابلتوجه فاصلهی بین موجودی سرمایهی ثابت در زیربخش مستغلات نسبت به سایر بخشهای اقتصادی است. فاصلهگیری موجودی سرمایه در زیربخش مستغلات از سایر بخشهای اقتصادی تا حد زیادی معلول تفاوت در مدت زمان عمر مفید سرمایههای این زیربخش اقتصادی است. البته پدیدههایی نظیر بیماری هلندی در اقتصاد ایران، سابقهی تاریخی افزایش قیمت زمین، نرخهای نازل مالیاتیِ املاک و مستغلات و گرایشهای فرهنگی هم تمایل به سرمایهگذاری در فعالیتهای مرتبط با مستغلات را تقویت کرده است.

شکل ۳. موجودی سرمایه به تفکیک بخشهای اقتصادی

شکل ۴ موجودی سرمایهی ثابت بخشهای اقتصادی را در بازهای ۴۸ ساله و بهصورت هممقیاس نشان میدهد. اگر سال ۱۳۵۳ را مبنا قرار دهیم و تغییرات موجودی سرمایهی ثابت را نسبت به آن سال بسنجیم، در طول بازهی زمانی مورد بررسی، بخش حملونقل بیشترین درصد افزایش را تجربه کردهاست. این تغییرات بهگونهای صورت گرفته که موجودی سرمایهی ثابت در این بخش بیش از ۹ برابر شده است. پس از بخش حملونقل، بیشترین درصد افزایش متعلق به بخش کشاورزی است که موجودی سرمایهی ثابت در آن بیش از ۸ برابر رشد کرده است. در این بین، کمترین میزان افزایش متعلق به بخش نفتوگاز است؛ بهرغم تمامی سرمایهگذاریهای صورتگرفته در این بخشِ اثرگذار از اقتصاد ایران، موجودی سرمایهی ثابت در این بخش تنها ۴۵/۲ برابر شده است.

شکل ۴. روند موجودی سرمایهی هممقیاسشده به تفکیک بخشهای اقتصادی

شکل ۵ روند سرمایهگذاری در بخشهای مختلف اقتصادی را در بازهی ۵۹ ساله نمایش میدهد. نکتهی قابلتوجه در روند سرمایهگذاری بخشهای مختلف اقتصادی، سطح بالای سرمایهگذاری در بخش خدمات در طول این بازهی زمانی است. پیش از انقلاب اسلامی و بهویژه در دههی ۴۰ شمسی، شیب معقول روند سرمایهگذاری در کنار نهادسازی در ایران، توانست نرخهای رشد اقتصادی مطلوبی را رقم بزند. هرچند روند سرمایهگذاری در نیمهی نخست دههی ۱۳۵۰ همچنان صعودی بود، اما با وقوع انقلاب اسلامی و با فاصلهای کوتاه پس از آن و همزمان با جنگ تحمیلی، روند صعودی تشکیل سرمایهی ثابت متوقف شد. در سه سال ابتدایی پس از جنگ مطابق انتظار، سرمایهگذاریهای جبرانی برای پوشش خسارات جنگ، روند تشکیل سرمایهی ثابت را بهبود بخشید. سالهای ۱۳۷۰ تا ۱۳۷۴ یکی از گپهای زمانی در اقتصاد ایران است که عملاً هیچ برنامهی توسعهی اقتصادی در دستور کار نبوده است. روند تشکیل سرمایهی ثابت ناخالص در اغلب بخشهای اقتصادی در این بازهی زمانی متأثر از فقدان برنامهی توسعهای یکپارچه، پرفرازونشیب بوده است. در سالهای ۱۳۷۴ تا ۱۳۸۳، همزمان با برنامههای دوم و سوم توسعه و همینطور بهبود روابط بینالملل، روند تشکیل سرمایهی ثابت ناخالص در ایران وضعیت مطلوبی پیدا کرد. مقادیر سرمایهگذاری در طول این بازهی زمانی تا اوایل دههی ۹۰ در برخی از بخشها تقریباً ثابت و ادامهدار بود.

کاهش چشمگیر روند سرمایهگذاری در بخش صنعت و معدن و خدمات از دههی ۹۰ به بعد، بحرانهایی را از سمت عرضهی کل به اقتصاد ایران تحمیل خواهد کرد. عدمثبات اقتصاد کلان و همینطور افزایش تمایل به سرمایهگذاری در فعالیتهای نامولد اقتصادی از عوامل بروز بحران در عرضهی کل است. در این میان بخش کشاورزی کمترین میزان تغییرات در روند سرمایهگذاری را تجربه کرده است؛ البته سرمایهگذاری در این بخش در دههی اخیر روندی نزولی داشته که مسائل مربوط به تنش آبی و چشمانداز آن در این مورد بیتأثیر نبوده است. اُفت محسوس روند تشکیل سرمایهی ثابت ناخالص پس از سال ۱۳۸۹ در اغلب بخشهای اقتصادی بسیار مشهود است. روند کاهشی سرمایهگذاری در بخش نفتوگاز نیز قطعاً موجب تولید نابهینه از ذخایر موجود شده؛ و احتمال دارد بهرهبرداری کارآمد از منابع این بخش، با توجه به ماهیت و ابعاد فنی این صنعت، در آینده بسیار دشوارتر شود.

شکل ۵. روند تشکیل سرمایهی ثابت ناخالص به تفکیک بخشهای اقتصادی

۳. استهلاک؛ مصرف سرمایهی ثابت

در حسابهای ملی، مصرف سرمایهی ثابت تقریباً معادل مفهوم استهلاک در ادبیات بنگاهداری و صورتهای مالی است؛ اما در شیوهی محاسباتی با آن متفاوت است. ارزش داراییهای ثابت در نقطهی معینی از زمان با ارزش تنزیلشدهی مجموع جریان اجارههای آتی و در طول عمر مفید آن دارایی برابر است؛ مصرف سرمایهی ثابت به مواردی مانند کاهش کارایی دارایی در طول دوره، کوتاهشدن عمر مفید دارایی و کاهش نرخ بهرهوری دارایی در طول عمر باقیماندهی آن وابسته است. به عبارت بهتر، مصرف سرمایهی ثابت رویکردی آیندهنگر است، درحالیکه استهلاک در روشهای حسابداری عمدتاً گذشتهنگر و متأثر از بهای تمامشدهی دارایی محاسبه میشود. بانک مرکزی برای محاسبهی استهلاک از روش موجودیگیری دائمی استفاده میکند؛ در این مدل فرض میشود سرمایهگذاری در هر دوره، در انتهای دورهی مورد نظر به موجودی سرمایه تبدیل میشود؛ بدین ترتیب برای سرمایهگذاری انجامشده در سالی خاص، در همان سال استهلاک محاسبه نمیشود. نرخ استهلاک نیز با فرض عمر مفید معین برای کالاهای مورد نظر در هر سال ثابت است.

شکل ۶ بیانگر روند مقدار استهلاک و نرخ موزون استهلاک کل سرمایهی ثابت در اقتصاد ایران است. مطابق این نمودار مقدار استهلاک موجودی سرمایهی ثابت رشد فزایندهای را تجربه کرده است. افزایش مقدار استهلاک میتواند معلول دو عامل متفاوت باشد: اولین عامل افزایش موجودی سرمایهی ثابت است که طبعاً باعث خواهد شد تا مقدار استهلاک سالیانه، متأثر از ظرفیتهای اضافهشدهای افزایش یابد که بهمرور مستهلک میشوند. عامل دوم داراییهای قدیمی است که در اواخر عمر مفید خود استهلاک بیشتری هم دارند. چون نسبت میزان استهلاک بر کل موجودی سرمایهی ثابت افزایشی است، عامل دوم در رشد فزایندهی مقدار استهلاک تأثیر بیشتری داشته است. قدیمیشدن سرمایههای موجود در اقتصاد ایران و روند نزولی سرمایهگذاریها، نرخهای استهلاک بالاتر را باعث شدهاند.

شکل ۶. روند مقدار و نرخ استهلاک

۴. اقتصاد ایران و توان جبران استهلاکات

سرمایهگذاری در سطح اقتصاد کلان را میتوان شامل دو بخش اصلی دانست: بخشی از این سرمایهگذاری به منظور خلق ظرفیتهای جدید صورت میگیرد، و بخشی دیگر به منظور جبران استهلاکات انجام میشود. شکل ۲ نشان داد که در چند سال اخیر، نرخ رشد سرمایهی ثابت به عدد صفر میل کرده است؛ این بدان معناست که ظرفیت جدیدی خلق نشده است. میدانیم که روند پسانداز ملی، روند جذب سرمایهگذاری خارجی و همینطور بودجهی عمرانی تخصیصیافته بر تشکیل سرمایهی ثابت و همینطور سرمایهگذاری جبرانی اثرگذارند. شکل ۷ روند پسانداز ملی و جذب سرمایهگذاری خارجی را از سال ۱۳۷۵ تا ۱۴۰۰ نمایش میدهد. بهمنظور لحاظ اثرات تورمی و تعدیل مقادیر گزارششده، اطلاعات پسانداز ملی بر اساس سال پایهی ۱۳۹۵، با شاخص تعدیلکنندهی تولید ناخالص داخلی تعدیل شده است. بیشینهی مقادیر پسانداز ملی به سالهای ۱۳۸۶ و ۱۳۹۰ برمیگردد. در این سالها درآمدهای نفتی ایران مقادیر قابلتوجهی بوده است. پس از سال ۱۳۹۰ و با افزایش تحریمهای اقتصادی، افزایش نرخ تورم و جهش ارزی، هیچگاه پسانداز تعدیلشدهی ملی به مقادیر سالهای ۱۳۸۶ و ۱۳۹۰ نرسید، و روندی نزولی را طی کرد.

نوسانات شدید اقتصاد کلان در ایران، روند جذب سرمایهگذاری خارجی را پرفرازونشیب کرده است. مطابق انتظار، هر زمانی که روابط بینالملل ایران با تنش کمتری همراه بوده، میزان جذب سرمایهگذاری خارجی نیز روندی افزایشی داشتهاست. جذب سرمایهگذاری خارجی از سال ۱۳۷۹ تا سال ۱۳۸۳، در زمان دولت هشتم و اتخاذ رویکردهای تنشزدایانه در سطح بینالملل توسط دولت وقت، رشد فزایندهای پیدا کرد. با شدتگرفتن برخی تنشهای بینالمللی و اعمال برخی از تحریمها در سال ۱۳۸۳، رشد سرمایهگذاری خارجی در ایران متوقف شد و روندی نزولی را آغاز کرد. این اتفاق در سال ۱۳۹۱ و با آغاز فصل جدیدی از تحریمها بار دیگر رقم خورد. در سالهای ۱۳۹۴ و ۱۳۹۵، همزمان با توافق برجام، روند ارقام جذب سرمایهی خارجی باز هم صعودی شد؛ اما دیری نپایید که با خروج امریکا از برجام و شدتگرفتن مناقشات سیاسی، سطح سرمایهگذاری خارجی به زیر یک میلیارد دلار تنزل کرد.

شکل ۷. روند پسانداز ملی و جذب سرمایهگذاری خارجی

در کنار معضلات ناشی از تحریمهای اقتصادی، ساختار بودجهی ایران باعث کسری بودجهی نسبتاً پایدار شده است؛ این کسری بودجه در طول سالهای اخیر شدت بیشتری نیز به خود گرفتهاست. بودجه مبنایی تعهدی دارد، و بنابراین زمانی که در جریانهای درآمدی اخلالی ایجاد میشود، به جهت اولویت تعهدات هزینههای جاری، توجه کمتری به ایفای تعهداتِ بودجهی عمرانی میشود.

مشکلات کسری بودجه سبب شد تا در سالهای اخیر عمدهی اعتبارهای تخصیصیافته به طرحهای عمرانی در قانون بودجه، لزوماً به مرحلهی تأمین اعتبار نرسند. از سوی دیگر، غالباً سالهای زیادی زمان لازم است تا طرحهای عمرانی دولت به مرحلهی بهرهبرداری برسند.

این مشکلات در شرایطی بروز کرده که به دلیل نرخ بالای تورم و افزایش مداوم نرخ ارز در سالهای اخیر، اعتبارات بخش عمرانی میباید حداقل به اندازهی تورم سالیانه افزایش مییافت. عدم افزایش اعتبارات عمرانی متناسب با تورم سالیانه در کنار عدم تأمین اعتبارات تخصیصی سبب شد تا سرمایهگذاریهای دولتی نیز روند چندان مطلوبی را سپری نکنند.

شکل ۸ عملکرد بودجهی عمرانی برحسب ارقام گزارششده در گزارشهای تفریغ بودجهی سنواتی و تعدیلشده با شاخص قیمتی تولیدکننده را نمایش میدهد. از سال ۱۳۹۶ ارزش بودجههای عمرانی تخصیصیافته نیز روندی نزولی را طی کرده است. اگر چه ارقام از سال ۱۳۹۸ به بعد با شیب ملایمی افزایش یافتند، اما همچنان به مقادیر تعدیلشده در سالهای ۹۵ و ۹۶ نرسیدند.

با کنار هم قراردادن آمار و ارقام مربوط به پسانداز ملی، جذب سرمایهگذاری خارجی و همینطور بودجهی عمرانی دولت، بهنظر میرسد توان جبران استهلاکات در اقتصاد ایران روزبهروز کمتر میشود.

۵. بهرهوری در اقتصاد ایران

خلق ظرفیت جدید و استفادهی بیشتر از نهادههای تولید یا استفادهی بهینهتر از ظرفیت موجود، ابزارهای دستیابی به رشد اقتصادی است. بررسی روند سرمایهگذاریهای صورت گرفته در بخشهای مختلف اقتصادی، روند خلق ظرفیت جدید در اقتصاد را نشان میدهد؛ اما برای درک بهتر مفهوم استفادهی بهینهتر از ظرفیت موجود، از شاخص بهرهوری استفاده میشود. دستیابی به نرخهای رشد بالا و پایدار با تمرکز صِرف بر ایجاد ظرفیتهای جدید و نهادهمحور بودن اقتصاد ممکن نیست؛ بنابراین، بهینهیابیِ استفاده از منابع موجود و استفادهی حداکثری از آنها اهمیت مییابد.

بهرهوری یکی از عوامل اصلی توضیحدهندهی تفاوت رشد اقتصادی کشورها در بلندمدت است. میتوان این شاخص را با نسبت ستاندهی تولیدشده به نهادهی استفادهشده نیز نشان داد. اگر این محاسبات برای نهادهی خاصی صورت بگیرد، آن را به عنوان «بهرهوری تکعاملی» و درصورتیکه برای ترکیبی موزون از نهادههای تولید صورت پذیرد، آن را «بهرهوری چندعاملی» مینامند.

شکل ۹ روند بهرهوری در اقتصاد ایران را در بازهی زمانی سالهای ۱۳۸۴ تا ۱۴۰۰ نمایش میدهد. اگرچه در برخی از سالها بهبودهایی نسبی در بهرهوری کل اقتصاد صورتگرفته، اما بهرهوری کل در بازهی مورد بررسی تقریباً ثابت و بهطور دقیقتر با کاهشی اندک همراه بوده است.

در این میان، بهرهوری سرمایه کاهش شدیدتری تجربه کرده و با کاهشی حدوداً ۱۲ درصدی، از عدد ۱۱۸ در سال ۱۳۸۴ به عدد ۱۰۳ در سال ۱۴۰۰ رسیده است. اما بهرهوری نیروی کار در بازهی زمانی مورد بررسی افزایشی حدوداً ۲۰ درصدی را تجربه کرده است. البته، روند مهاجرت نیروی کار ماهر در کشور تهدیدی جدی برای شاخص بهرهوری نیروی کار است، و ممکن است روند آن را نزولی کند.

نفتوگاز یکی از بخشهای اصلی و تأثیرگذار اقتصاد ایران است که منشأ قدرت اقتصادی نیز شناخته میشود. اهمیت این بخش اقتصادی آنجا نمایان میشود که هر زمان ارزش افزودهی این بخش در اقتصاد ایران بالاتر بوده یا درآمدهای نفتی بیشتر شده است کل وضعیت اقتصادی ایران نیز شرایط بهتری را داشتهاست.

در طول دهههای گذشته، همواره اعلام و تلاش شده تا وابستگی اقتصاد و بودجهی کشور به این بخش کمتر شود. چون با خارجکردن اثرات این ثروت طبیعی میتوان وضعیت برخی از متغیرهای اقتصادی را به صورت بهتری نمایان کرد، از این جهت بهرهوری کل عوامل بدون احتساب بخش نفتوگاز هم محاسبه شده است.

در بازهی زمانی مورد بررسی، این نرخ افزایشی حدوداً ۱۴ درصدی را تجربه کرده است؛ این افزایش برخلاف تغییرات سایر شاخصهای بهرهوری، نوسانات کمتری هم داشته است. اگرچه برخی بخشهای اقتصادی رشدی اندک در بهرهوری را تجربه کردهاند، اما روند بهرهوری کل در اقتصاد کشور تحت تأثیر بهرهوری پایین بخش نفتوگاز، همچنان روندی نزولی دارد.

۶. استهلاک بدنهی تولید در ایران

با نگاهی از کلان به خرد درمییابیم که اتفاقات رقمخورده در سطح کلان اقتصاد ایران، شواهد بسیاری هم در بخش خُرد اقتصاد دارد. نخست اینکه مطابق مادهی ۱۴۹ قانون مالیاتهای مستقیم، نرخهای استهلاک متفاوتی برای داراییهای مختلف در صنایع گوناگون مطرح شده که لزوماً با واقعیت فیزیکی و نرخهای واقعی استهلاک همخوان نیست. به دلیل این نوع قوانین محدودکننده و همینطور رواج روشهای حسابداری ناسازگار با شرایط تورمی، ذخیرهگیری استهلاک در ایران بهدرستی انجام نشده است.

از آنجا که در ایجاد زیرساختهای لازم برای صنایع مختلف همچنان وابستگی ارزی کشور بهشدت بالاست، یعنی بسیاری از زیرساختهای صنایع ما وارداتی بوده و متأثر از قیمت ارز است، انجام سرمایهگذاریهای جبرانی نیز در برخی از صنایع تحتتأثیر قیمت ارز شرایط نامطلوبی دارند.

در روشهای مختلف محاسبهی استهلاک مطابق با استانداردهای حسابداری، ارزش دفتری دارایی از اهمیت بالایی برخوردار است؛ اما در کشورهای با تورم بالا، ارزش دفتری و بهای تمامشدهی داراییها پس از گذشت چند سال دیگر بیانگر ارزش بازاری داراییها یا ارزش جایگزینی آنها نیست. بهرغم این ضعف، در محاسبهی ذخیرهی استهلاک بهمنظور جایگزینی دارایی پس از عمر مفید در ایران، کماکان از ارزشهای تاریخی به طور گستردهای استفاده میشود.

در نگاه اول، تجدید ارزشیابی داراییها میتواند راهحل مناسبی برای بهروز کردن ارزش داراییهای شرکت در دفاتر آن باشد. اما با انجام چنین کاری، باز هم مطابق قوانین تغییر چندانی در رویههای محاسبهی استهلاک ایجاد نمیشود. از سوی دیگر، در سالهای اخیر اغلب شرکتهایی که افزایش سرمایه از محل تجدید ارزشیابی دارایی را تجربه کردهاند، ردیف زمین یا ساختمان داراییهای خود را مجدد ارزشیابی کردهاند؛ یعنی دقیقاً داراییهایی را که یا استهلاک ندارند، و یا نرخهای استهلاک بسیار پایینی دارند.

تعداد شرکتهایی که افزایش سرمایهی ناشی از تجدید ارزشیابی داراییهای آنها از ردیفهای ماشینآلات و تجهیزات و یا هر ردیف دیگری به غیراز زمین و ساختمان استخراج شده، اندک است. از این رو، ذخیرهگیری استهلاک مطابق استانداردهای حسابداری از ناکارایی عمده برخوردار است. پیامدهای ذخیرهگیری ناکافی، در عدم جبران استهلاک و کاهش چشمگیر سرمایهگذاریهای جبرانی شرکتها بروز پیدا کرده است. در نتیجه، استهلاکات محاسبهشده در صورتهای مالی به نرخ روز نبوده و میزان واقعی استهلاک شرکتها را بیان نمیکند.

اگر تجدید ارزشیابی دارایی شرکتها با سرعت بیشتری و در خصوص تمام داراییها مخصوصاً ماشینآلات و تجهیزات صورت پذیرد، و به آنها اجازه داده شود تا از ارزش تجدیدشدهی داراییهای خود در محاسبات استهلاک استفاده کنند، هزینهی استهلاک صحیحتری برآورد شده و متناسب با آن ذخیرهگیری انجام خواهد شد؛ ذخیرهگیریی که به سرمایهگذاری جبرانی بهتر شرکتها میانجامد.

شکل ۱۰ بیانگر درصد جبران استهلاک در برخی از شرکتهای حاضر در بازار سرمایهی ایران است. این شرکتهای نمونه از گروههای نیروگاهی، سیمان، صنایع شیمیایی و خودروسازی انتخاب شدهاند. نمادهای انتخابشده مربوط به شرکتهایی است که در بازهی زمانی سال ۱۳۹۳ تا ۱۴۰۱ افزایش سرمایه از محل تجدید ارزشیابی دارایی، و آن هم داراییهایی غیر از زمین، را تجربه کردهاند. ارقام مخارج سرمایهای از صورت جریان وجوه نقد، ردیف وجوه پرداختی بابت تحصیل داراییهای ثابت مشهود، استخراج شده است.

با درنظرگرفتن سال افزایش سرمایه بهعنوان سال پایه، این ارقام با شاخص قیمت تولیدکننده تعدیل و تجمیع شدهاند. مطابق با نرخهای مطرحشده در مادهی ۱۴۹ قانون مالیاتهای مستقیم و مطابق با ارزش داراییِ بهروزشدهی شرکتها، میانگین موزون نرخ استهلاک کل داراییهای ثابت مشهود محاسبه شده است؛ آنگاه این نرخها بنا بر روش استهلاک مستقیم به تمام سالهای مورد بررسی تعمیم داده شده است.

حاصل تقسیم سرمایهگذاری انجامشده (مجموع مقادیر تعدیلشدهی پرداختی بابت تحصیل داراییهای ثابت مشهود) بر سرمایهگذاریی که باید انجام میشد (مجموع مقادیر استهلاک محاسبهشده) بیانگر درصد جبران استهلاک در طول بازهی مورد بررسی است.

صنعت نیروگاهی کشور، از جمله صنایعی است که زیرساخت آن اغلب وارداتی بوده و وابستگی بالایی به نرخ ارز دارد. این مسئله در کنار قیمتگذاری دستوری این صنعت و عدم ایفای تعهدات دولت در انجام بهموقع پرداختها به اخلال در جریانهای درآمدی این صنعت انجامیده، و وضعیت سرمایهگذاری جبرانیِ این صنعت را با بحرانی عمیق مواجه کرده است. بیشک ناترازیهای امروز بازار برق ایران ناشی از همین عوامل است.

در نماد انتخابشده از صنعت خودرو، پیش از جهش ارزی سال ۱۳۹۷، سرمایهگذاریهای قابلتوجهی انجام شده است. اگر سرمایهگذاریهای انجامشده و استهلاکات را دلاری محاسبه کنیم، وضعیت کمی بهبود پیدا خواهد کرد. چنین بهبودی چندان واقعیت ندارد، چرا که عمدهی سرمایهگذاریها قبل از جهش ارزی انجام شده است، و روند جاری سرمایهگذاریهای این صنعت وضعیت چندان خوبی ندارد.

نقش مؤثر صنعت محصولات شیمیایی و پتروشیمیها در ارزآوری برای کشور ایجاب میکند تا توجه ویژهای به روند سرمایهگذاریهای جبرانی در آن شود، چرا که جبراننشدن استهلاکات در این صنعت، ناترازیهای ارزی در سطح کلان اقتصاد را در پی خواهد داشت. به علت قدمت نسبتاً کمتر این صنعت در ایران، وضعیت شرکتهای پتروشیمی و محصولات شیمیایی قدری بهتر است و شرکتهای کمتری با مشکل عدمجبران استهلاکات مواجهاند.

صنعت سیمان، از قدیمیترین صنایع کشور، تکنولوژی قدیمی دارد، انرژیبر است، و قابلیت صادرات ندارد. تعداد شرکتهای زیادی در این صنعت استهلاکات خود را جبران نکردهاند و هر روز بر ناکارایی آنها افزوده میشود. بیتوجهی به سرمایهگذاری جبرانی و عدم استفاده از تکنولوژی روز در این صنعت، تبعات جدی برای بخش مسکن و ساختمان کشور رقم خواهد زد.

مبادلهپذیرنبودن محصولات این صنعت و احتمال افزایش قیمت انرژی نیز بر شدت این پیامدها میافزاید. شدت آسیبپذیری این صنعت از اصلاح قیمت حاملهای انرژی، مطابق آنچه در گزارش بازار انرژی آکادمی دانایان مطرح شده، بیش از سایر صنایع بوده و کاهش سود در این صنعت، وضعیت جبران استهلاک را نیز بدتر خواهد کرد.

۷. استهلاک ظرفیتهای بلااستفاده

رشد فزایندهی نقدینگی در کشور بر کسی پوشیده نیست. در شرایطی که تمامی اقتصاددانان بر نقدینگی بالا در اقتصاد ایران اذعان دارند، کسبوکارها با چالش تأمین سرمایه در گردش مواجهاند. بروز این دوگانهی متناقض را میتوان با استفاده از آمار نقدینگی حقیقی توضیح داد. آمارهای گزارششده توسط بانک مرکزی مبنی بر افزایش نقدینگی، توضیحدهندهی روند نقدینگی اسمی است.

حال اگر مقادیر نقدینگی اسمی را بر شاخص سطح عمومی قیمتها تقسیم کنیم یا مقادیر نقدینگی را در قالب دلاری محاسبه کنیم، کاهش قابلتوجه نقدینگی محسوس میشود. علل و پیامدهای کاهش نقدینگی حقیقی در گزارش متغیرهای پولی و تورمآکادمی دانایان بررسی شده است. کمبود منابع تأمین سرمایه در گردش با موضوع استهلاکات مرتبط است؛ در صنایع ایران، وجود ظرفیتهای بلااستفاده فراوان است.

در حال حاضر، اکثر صنایع تولیدی در کشور، تولید کمتر از ظرفیت را تجربه میکنند و اغلب علت آن را کمبود سرمایه در گردش عنوان میکنند. شکل ۱۱ نسبت ظرفیت واقعی تولید به ظرفیت عملی در صنایع مختلف را نمایش میدهد. اطلاعات این نمودار بر اساس متوسط ظرفیت تولید واقعی و عملی صنایع مختلف، با استفاده از دادهی شرکتهای بورسی (صورتهای مالی منتشرشده در کدال) تهیه شده است.

مطابق این نمودار، بهغیراز صنایع غذایی و تا حدی صنعت کاشی و سرامیک، سایر صنایع زیرظرفیت واقعی خود فعالیت میکنند؛ یعنی از ظرفیتهای مستقر و در دسترس بهطور مطلوب استفاده نمیشود. عمدهی ظرفیتهای موجود، صرفنظر از استفاده یا عدم استفاده، در آیندهای نهچندان دور مستهلک خواهد شد. معمولاً حسابرسان قانونی، هزینههای استهلاک شرکتها را تنها معادل با نسبت استفاده از ظرفیت آنها میپذیرند و برای ظرفیتهای بلااستفادهی در حال مستهلکشدن، عملاً هیچ ذخیرهای گرفته نمیشود.

۸. افزایش سرمایه و سیاست تقسیم سود

برخی از مدیران شرکتها که دیدگاهی کوتاهمدت بر روند فعالیت شرکت دارند، همواره ترجیح میدهند برای رضایت بیشتر سهامداران، سود توزیعی بالایی داشته باشند. آنان بر این باورند که نرخ سود تقسیمی بالا، نشانهای از عدم دستکاری در رقم سود در صورتهای مالی و واقعیبودن سود گزارششده است.

بهعلاوه، تصور میشود شرکتهایی که نرخ سود تقسیمی بالایی دارند، احتمالاً سود باکیفیتتری نیز ساختهاند. منظور از کیفیت سود آن است که بخش قابلتوجهی از سود تحققیافته بهشکل جریان نقد وارد شرکت شده و کسبوکار از قدرت نقدینگی مطلوبی برخوردار است. همچنین، برخی بر این باورند که نرخ سود تقسیمی بالا بهنوعی صدور سیگنال تکرارپذیری سود توسط شرکتهاست. به این دیدگاه با عنوان «نظریهی علامتدهی» در ادبیات مالی اشاره شده است.

سیاستهای لنگر قراردادن نرخ مشخصی از سود به دلایل فوق، سبب شده تا برخی اوقات تصمیمات اقتصادی در خصوص میزان سود تقسیمی ناصحیح اخذ شود؛ یعنی درست زمانی که شرکت برای جبران استهلاکات یا برای اجرای طرحهای توسعهی خود به پول نقد نیاز دارد، سود دورهی مالی گذشته توزیع شود.

در برخی موارد نیز شرکتها پس از تقسیم سود میان سهامداران، برای تأمین نقدینگی مورد نیاز خود و ورود پول نقد به شرکت، دست به افزایش سرمایه از محل آوردهی نقدی سهامداران زدهاند. در برخی از این موارد، سود توزیعی بیشتر از مبالغ ورودی حاصل از افزایش سرمایه بوده است.

جدول ۱ خلاصهای از صورت جریان وجوه نقد را برای دو نماد منتخب بازار سرمایه ارائه میدهد. در این جدول، جریان نقد ورودی ناشی از افزایش سرمایه از محل آوردهی نقدی برای هر دو شرکت گزارش شده است. طی این دورهی زمانی در شرکت الف تقریباً معادل دوبرابر ورودی نقد ناشی از افزایش سرمایه، سود توزیع شده است.

عدم توزیع این میزان سود، ورود منابع از محل افزایش سرمایه را غیرضرور میکرد. تلاش برای حفظ نرخ معینی از سود تقسیمی در این شرکت در چند دورهی مالی، مطابق اطلاعات صورتهای مالی آن و تصمیمات اتخاذشده در مجامع، مشهود است.

پرداخت نرخ بالای سود تقسیمی در حالی رقم خورده است که سود تحققیافتهی شرکت روند مطلوبی نداشته، تکرارپذیر نبوده، و حتی شرکت در دورهی مالی بعدی زیانده شده است. این پرداختها که روند کاهشی پرداختی بابت تحصیل داراییهای ثابت مشهود را باعث شده، نشانهای از بیتوجهی بنگاهها به جبران استهلاکات در شرکت است.

در شرکت «ب» نیز مشابه همین اتفاق رقم خورده است. در این شرکت، اگرچه وضعیت روند سود و روند پرداختیها بابت تحصیل دارایی مشهود قدری بهتر از مورد قبلی است، اما همچنان بیش از جریان نقدی ورودی ناشی از افزایش سرمایه، سود توزیع شده است.

در صورتی که مدیران بنگاهها همچنان نرخهای سود توزیعی بالا را ترجیح دهند، اگر روش افزایش سرمایه از طریق صرف سهام جایگزین افزایش سرمایهی مبتنی بر حق تقدم شود، وجوه نقد ورودی از طریق افزایش سرمایه، توانایی پوشش درصد بیشتری از سود توزیعی را خواهد داشت. در چنین شرایطی، صرف نظر از دریافت و پرداختهای مربوط به تسهیلات بانکی، احتمال منفیشدن جریان نقد فعالیتهای تأمین مالی به علت بالاتربودن سود توزیعی از جریان ورودی ناشی از افزایش سرمایه کاهش خواهد یافت.

۹. سطح بالای موجودیها

جنبهی دیگری از تصمیمات مدیران که بر جبران استهلاک تأثیر میگذارد را میتوان در روند موجودی کالای برخی شرکتها جستوجو کرد. شرایط تورمی کشور سبب شده است تا مدیران نسبت به مدیریت موجودیها حساس نباشند، و به دنبال کاهش سطح موجودیها نباشند؛ حتی برعکس در این شرایط بعضی شرکتها برای انتفاع از تغییرات نرخ ارز و تورم به دنبال افزایش سهم موجودی مواد اولیه، کالاهای در جریان ساخت و کالاهای ساختهشدهی خود از کل داراییها باشند. این تصمیم سبب میشود تا جریان نقدی آزاد زیادی برای جبران استهلاکات در دسترس نباشند.

شکل ۱۲ روند موجودی مواد و کالای مندرج در ترازنامه را برای نماد منتخب بورسی نمایش میدهد. عوامل متعددی بر سطح موجودیهای مواد و کالای شرکتها اثرگذار است، اما طبعاً این میزان فروش شرکتهاست که متغیر تعیینکننده است. نسبت موجودی کالا بر فروش برای این شرکت منتخب در طول سالهای مورد بررسی افزایشی بوده است.

این افزایش بیانگر تمایل تصمیمگیرندگان بنگاه به تخصیص مقادیر بیشتری از جریان نقدی آزاد خود به ردیف موجودی کالاست که فرایند سرمایهگذاریهای جبرانی را با چالش مواجه میکند. این وضعیت در شرکتهای متعددی از بازار سرمایه در ایران مشاهده میشود. میانگین نسبت موجودی کالا به فروش برای بیست نماد منتخب از بورس نیویورک در چهار سال اخیر حدوداً ۱۹ درصد بوده است. نسبت موجودی کالا به فروش برای اکثر شرکتهای ایرانی به مراتب بالاتر و اختلاف معناداری با نمادهای منتخب از بورس نیویورک دارد.

۱۰. دولت؛ بزرگترین مصرفکنندهی استهلاک

حوزهی مداخلات دولت در اقتصاد ایران، حوزهی وسیعی را شامل میشود؛ منظور از عرصهی وسیع مداخلات دولت صرفاً بالابودن سهم مخارج دولت در تولید ناخالص داخلی نیست، بلکه دامنهی گستردهی اختیارات و مداخلات دولت از طریق برخی قوانین و مقررات و اقدامات اجرایی هم مدنظر است. کسری بودجهی ساختاری و عمقیافتهی سالهای اخیر اقتصاد ایران که تأثیرات متنوعی در سطح کلان اقتصاد برجای گذاشته، و بودجههای عمرانی به موضوع استهلاکات مرتبط است؛ یعنی دولت و شرکتهای دولتی استهلاک داراییهای در اختیار را جبران نکردهاند.

قطعاً تأمین کسری تراز عملیاتی با روشهایی که تبعات تورمی به همراه نداشته باشد، از اولویت بالایی برخوردار است. در سالهای اخیر همواره تلاش شده تا درصدی از کسری تراز عملیاتی با مازاد تراز داراییهای مالی تأمین شود. یکی از ردیفهای منابع داراییهای مالی دولت، سود شرکتهای دولتی است؛ سودی که در شرایط عادی باید در شرکتها باقی بماند و صرف تأمین مالی طرحهای توسعهای شده و با سرمایهگذاری جبرانی، داراییهای مستهلکشده جایگزین شود.

دولتها در ایران غالباً برای جبران بخشی از کسریهای خود ۵۰ درصد سود شرکتهای دولتی را به صورت سود تقسیمی علیالحساب و ۲۵ درصد بقیه را بهعنوان مالیات دریافت میکنند. طبعاً این مسئله صرفاً در مورد شرکتهای دولتی سودده موضوعیت دارد، و در مورد شرکتهای زیانده (و بعضاً تأمینکنندهی کالاها و خدمات عمومی) موضوعیت ندارد.

معمولاً فشار دولت برای برداشت سود شرکتهای زیرمجموعه، اختلاف معناداری با مستندات و ردیفهای مندرج در قانون بودجه دارد. شکل ۱۳ درصد پوشش کسری تراز عملیاتی دولت با سود شرکتهای دولتی را به استناد ارقام قانون بودجه و ارقام عملکردی آن نمایش میدهد.

طبق ارقام قانون بودجه، سهم سود شرکتهای دولتی در جبران کسری تراز عملیاتی کاهشی است؛ یعنی این سهم بهواسطهی افزایش مداوم کسری تراز عملیاتی و نوسان کمتر سود شرکتهای دولتی روندی نزولی یافته است. اما چنین برداشتی از ارقام واقعیت بیرونی ندارد. مطابق شکل ۱۳، در سال ۱۳۹۱ حدوداً ۲۰ درصد کسری تراز عملیاتی با مازاد تراز مالی تأمین میشده؛ اما این عدد بهرغم افزایش کسری بودجه، به بالای ۳۰ درصد در دو سال ۱۳۹۹ و ۱۴۰۰ رسیده است.

کاهش این عدد در سال ۹۸ به دلیل جبران کسری تراز عملیاتی آن سال از برخی مجاری تکرارناپذیر دیگر است. این نوع تأمین منابع نشان از فشار بیشتر دولت به شرکتهای سودده خود و خارجکردن منابع نقدی آنها به منظور جبران کسری تراز عملیاتی دارد. خروج این منابع از شرکتهای دولتی در شرایطی که روند تخصیص بودجهی عمرانی نامطلوب است، جذب سرمایهگذاری خارجی نزدیک به صفر است، پسانداز ملی روندی کاهشی دارد، و تأمین سرمایه در گردش به چالشی مهم برای شرکتهای دولتی تبدیل شده است، دست این شرکتها را برای جبران استهلاکات خود باز هم بیشتر میبندد.

۱۱. مشکلات مالی صندوقهای بازنشستگی

صندوقهای بازنشستگی نیز توانایی اثرگذاری بر روندهای استهلاک در کشور را دارند. نهادهایی که دولتی نیستند، اما شدیداً از رویکردهای دولت، اقدامات و طرز تفکر آن متأثرند. بهنظر میرسد برخی صندوقهای بازنشستگی بهجای مولدسازی داراییهای بازنشستگان و توزیع سود ناشی از فعالیت شرکتهای زیرمجموعه، در حال توزیع اصل سرمایهی آنان هستند. میتوان گفت منابعی که باید صرف جبران استهلاکات، انجام سرمایهگذاریهای جدید بهمنظور افزایش عمر داراییهای موجود یا ایجاد ظرفیتهای جدید درآمدی شود، به علت ناترازیهای جاری در اقتصاد ایران، صرف تأمین اعتبارات لازم برای ایفای تعهدات صندوقهای بازنشستگی میشود.

مثال شرکت سرمایهگذاری تأمین اجتماعی ـ سهامی عام (شستا) در این مورد مثال خوبی است. شستا به هفت شرکت سرمایهگذاری زیرمجموعه تقسیمپذیر است؛ از این تعداد شش شرکت بورسی هستند: شرکتهای سرمایهگذاری سیمان تأمین، کشتیرانی جمهوری اسلامی ایران، سرمایهگذاری نفت و گاز و پتروشیمی تأمین، سرمایهگذاری صدر تأمین، سرمایهگذاری دارو تأمین و سرمایهگذاری صبا تأمین.

از نام آنها پیداست که هر یک از این شرکتها مختص به سرمایهگذاری در صنعتی خاصاند و شرکتهای زیرمجموعهی خود را دارند. بهغیراز شرکت کشتیرانی جمهوری اسلامی که در پنج سال اخیر، شستا بهطور متوسط مالک ۲۵ درصد از سهام آن به صورت مستقیم بوده، در سایر شرکتها متوسط درصد سهامداری شستا بهقدری بالاست که تصمیمگیرندهی نهایی در مجامع آن شرکتهاست. با در نظرگرفتن سهامداری غیرمستقیم شستا و از طریق سرمایهگذاری چندلایه و از طریق شرکتهای زیرمجموعه در یکدیگر، تسلط این هلدینگ بر شرکتها تشدید میشود.

شکل ۱۴ متوسط نرخ سود تقسیمی زیرمجموعههای شستا را نشان میدهد. به غیر از شرکت کشتیرانی جمهوری اسلامی که شستا مالکیت کمتری در آن دارد، متوسط نرخ سود تقسیمی سایر شرکتها بیش از ۹۰ درصد است. طبق اطلاعات صورتهای مالی و تصمیمات مجامع، متوسط نرخ سود توزیعی شرکتهای بورسی از ابتدای سال ۱۴۰۱ تا انتهای آن حدوداً ۵۳ درصد است.

ارقام حاصل از توزیع سود شرکتهای سرمایهگذاری زیرمجموعهی شستا بهعنوان سود شرکت مادر که در این مورد همان شرکت شستا است، شناسایی میشود؛ بهطور متوسط در این سالها سود تقسیمی با نرخ ۹۲ درصد اعمال و منابع در اختیار سهامدار اصلی شستا یعنی سازمان تأمین اجتماعی قرار گرفته است. بدین ترتیب چالش صندوقهای بازنشستگی و نیاز آنها به جریانهای نقدی، به عاملی برای فشار به زیرمجموعهها تبدیل شده است. محل اصابت نهایی این اتفاق کسبوکارهای تولیدی و زیرمجموعههای این شش شرکت سرمایهگذاریاند؛ عدم توجه به سرمایهگذاریهای جبرانی در آنها، ادامهی فعالیتشان را در بازهی زمانی بلندمدت تهدید میکند.

بدین ترتیب، موتور سودسازی آنها با چالشهایی همراه خواهد شد، و در آیندهای نزدیک دومینوی تقسیم بالای سود از شرکتهای تولیدی به شرکتهای سرمایهگذاری، از شرکتهای سرمایهگذاری به شستا و در نهایت از شستا به سازمان تأمین اجتماعی با مشکل مواجه شده و سرمایهگذاریهای کمتر و استهلاکات بیشتری اتفاق خواهد افتاد، و رشد شرکتها کندتر خواهد شد.

۱۲. ابعاد خروج سرمایه و ترکیب کالاهای وارداتی

اگر برای سرمایه دو بعد کلی سرمایهی انسانی و سرمایهی مالی یا ثروت را متصور باشیم، پیشرفت تکنولوژی و انجام سرمایهگذاریهای جبرانی و جدید، شدیداً به هر دو بعد سرمایه وابسته خواهد بود. کشورهای بسیاری با صرف هزینههای آموزشی بالا میکوشند ظرفیتهای سرمایهی انسانی خود را غنا بخشند. برخی کشورها نیز با ایجاد زیرساخت و ظرفیتهای مطلوب به جذب نیروی کار ماهر و سرمایهی انسانی بادانش سایر کشورها اقدام میکنند.

این اتفاق پیامدهایی برای کشورهای فرستندهی مهاجر به همراه دارد که با موضوع جبران استهلاکات مرتبط است؛ ظرفیت اجرایی رشد و توسعهی کشورهای فرستندهی مهاجر مرتباً تضعیف میشود. طبق مشاهدات عینی و برخی از اطلاعات منتشرشده توسط کشورهای مقصد مهاجران ایرانی، میزان قابلتوجهی از نیروی کار ماهر ایرانی و بسیاری از استارتآپها در حال خروج از ایران و ثبت کسبوکارهای خود در سایر کشورها هستند.

شدت این موضوع در خصوص استارتآپهای ایرانی بهقدری بالاست که ایرانیان دهمین ملیت با بیشترین یونیکورن ثبتشده در ایالات متحده هستند. بر اساس آخرین دادههای منتشرشده، جمعیت ایرانیان در ۲۰ کشورِ با بیشترین جمعیت ایرانی، حدود دو میلیون و ۶۰ هزار نفر برآورد شده است.

بخش قابلتوجهی از جمعیت دانشجویان غیربومی در کشورهای توسعهیافته نیز ملیتی ایرانی دارند؛ بهعنوان مثال تعداد دانشجویان ایرانی محصل در آلمان و کانادا به ترتیب برابر با ۹۳۱۹ و ۷۸۵۴ نفر در سال ۲۰۲۰ بوده و از این منظر دانشجویان ایرانی دارای رتبهی هشتمِ دانشجویان غیربومی در آلمان و رتبهی ششم در کانادا هستند. بدین ترتیب بخش قابلتوجهی از سرمایهی انسانی ایران که میتوانست در فرایند جبران استهلاکات کمککننده باشد، از کشور خارج شدهاند.

وجوه ارسالی مهاجران به کشورهای مبدأ یکی از اثرات اقتصادی مهاجرت نیروی کار ماهر از کشورهای درحالتوسعه است. کشورهای هند، مکزیک، چین، فیلیپین و مصر کشورهایی هستند که بیشترین دریافتی ناشی از وجوه ارسالی مهاجران خود در سایر کشورها را در طول سال ۲۰۲۲ تجربه کردهاند.

بانک جهانی معمولاً اطلاعات مربوط به جریانهای ورودی و خروجی وجوه مهاجران را منتشر میکند. اگرچه این نهاد برای چندین سال متوالی عدد این شاخص را برای ایران حدوداً ۳/۱ میلیارد دلار در سال اعلام میکرد؛ اما در نیمهی دوم سال ۲۰۲۲ اطلاعات مربوط به ایران از مرکز دادههای این شاخص حذف شده و دیگر گزارش نمیشوند.

بدین ترتیب مرجعی معتبر و رسمی در خصوص دادههای وجوه ارسالی مهاجران به کشور وجود ندارد؛ اما با فرض ادامهی روند قبلی باز هم مقادیر نسبتاً اندکی از وجوه به کشور بازمیگشتند. احتمال آن وجود دارد که این عدد در سالهای اخیر به زیر ۳/۱ میلیارد دلار در سال نیز کاهش پیدا کرده باشد و چهبسا ممکن است خروج سرمایهی انسانی و مالی از ایران بدون بازگشت بوده و انقطاعی در فرایند بازگشت سرمایهی مالی و انسانی به وقوع پیوسته باشد. این مسئله بر بهرهوری در اقتصاد ایران اثرگذار بوده و میتواند از این طریق با فرایند تشکیل سرمایه ثابت نیز در ارتباط باشد.

خروج نیروی کار ماهر از کشور و ورود نیروی کار غیرماهر به کشور در نگاهی کلی شدیداً محسوس است. اما ازآنجاکه درصد زیادی از نیروی کار ورودی از مبادی غیررسمی و بعضاً غیرقانونی وارد کشور شدهاند، اطلاعات صحیح و قابلاتکایی دراینخصوص وجود ندارد.

روند قالب دیگری از خروج سرمایه، یعنی سرمایهی مالی یا ثروت، را میتوان با استفاده از مقادیر حساب سرمایه بررسی کرد. شکل ۱۵ بیانگر تراز حساب سرمایه در ایران بر حسب میلیون دلار است. مطابق این شکل، روند تراز سرمایه در عین نوسان نسبتاً زیاد، غالباً مقادیری منفی را تجربه کرده است.

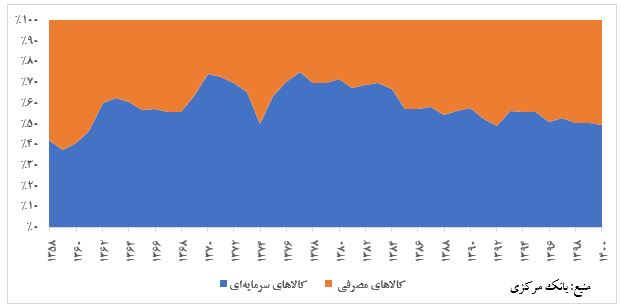

زیرساختهای بسیاری از صنایع در ایران همچنان وابستگی نسبتاً بالایی به واردات دارد. ازاینرو، بخشی از روند جبران استهلاکات یا ایجاد ظرفیتهای جدید را میتوان در روند واردات کالاهای سرمایهای جستوجو کرد. شکل ۱۶ ترکیب کالاهای وارداتی از طریق مبادی گمرکی در ایران را نشان میدهد.

در اطلاعات این نمودار، مواد اولیه و کالاهای واسطهای و همینطور کالاهای طبقهبندینشده در نظر گرفته نشده است و صرفاً نسبت کالاهای مصرفی و سرمایهای مورد توجه بوده است. عقبنشینی واردات کالاهای سرمایهای در مقابل پیشروی واردات کالاهای مصرفی نشانهی خوبی برای جبران استهلاک یا ایجاد ظرفیتهای جدید در اقتصاد ایران نیست.

این نمودار بیانگر آن است که اندک منابع ارزی موجود در کشور نیز بیشتر صرف مصرف نهایی شده و به مقولهی سرمایهگذاری در صنایع مختلف کمتر توجه شده است. البته ناترازیهای اقتصاد کلان و وضعیت نابسامان برخی بازارها خصوصاً در کالاهای اساسی در وقوع این پیامد بیتأثیر نیست.

۱۳. جمعبندی

«تورم» و «رکود» عناوینی است که عامهی مردم و بنگاهها دیگر با آنها آشنایند، و در زندگیشان ملموس شده است؛ اما جامعه لزوماً درک روشنی از مفهوم «موجودی سرمایه» و «استهلاکات» ندارد. از ریسک کاهش نرخ رشد سرمایهگذاری کمتر صحبت میشود، در حالی که اهمیت آن بههیچوجه کمتر از عناوین مورد اشاره نیست. اینکه به میزان مصرف و از دُور خارجشدن داراییهای مولد سرمایهگذاری انجام نمیشود، خطری عمده برای آیندهی هر اقتصادی است.

آمار منعکس در گزارش حاضر بیانگر آن است که نرخ انباشت موجودی سرمایه بسیار کُند شده است، و این کندی را در تمامی بخشها غیر از زیربخش مستغلات میتوان دید. بهویژه در بخش نفت و گاز، شاهد کمترین نرخ رشد موجودی سرمایهی ثابت هستیم. کاهش چشمگیر روند سرمایهگذاری در بخشهای صنعت، معدن و خدمات از دههی ۹۰ به بعد، مشکلات جدی از سمت عرضهی کل به اقتصاد ایران تحمیل کرده است.

از طرف دیگر، آمار این گزارش نشان داد که مقدار استهلاک موجودی سرمایهی ثابت رشد فزایندهای داشته است. کهنهشدن سرمایههای موجود و روند نزولی سرمایهگذاریهای جدید، نرخ استهلاک را افزایش داده است.

نشانههای بسیاری از مشابهت بین آنچه آمار در سطح اقتصاد کلان نشان میدهد و وضعیت بنگاهها وجود دارد. آمار کلان میگوید که ظرفیت جدید خلق نشده، چرا که روند پسانداز ملی، روند جذب سرمایهی خارجی و تخصیصهای بودجههای عمرانی همه کاهشی است. تحریمها، مناقشات سیاسی و روابط خارجی ضعیف ایران بخشی از این وضعیت را توضیح میدهد.

بهعلاوه، ساختار بودجهی ایران و کسریهای مداوم آن، اجازه نداده است که سرمایهگذاریهای دولتی در حد استهلاک داراییهای دولت رشد کند. رشد نازل بهرهوری در اقتصاد ایران هم نتوانسته عدمسرمایهگذاری را جبران کند؛ وضعیت مهاجرت در ایران و خروج نیروی کار ماهر از کشور حاکی از کاهش باز هم بیشتر بهرهوری نیروی کار در آیندهی نزدیک است.

برای تبیین بروز معضل استهلاک در بنگاههای تولیدی، به متغیرهای مختلف اشاره شده: نرخهای استهلاک نازل طبق قوانین مالیاتی با جهشهای قیمت ارز ناهمخوان است؛ نرخهای تورم بالا و افزایش ارزش جایگزینی داراییها، نرخهای ذخیرهگیری استهلاک را نامناسب کرده است؛ و تجدید ارزشیابی داراییها برای رفع مشکل ناکافی بوده است. بررسی درصد جبران استهلاک در نمادهای منتخب بازار سرمایه نشان داد که فقط معادل پنج تا ۵۰ درصد استهلاکات، سرمایهگذاریهای جدید صورت گرفته است.

سطح نازل سرمایه در گردش بنگاها باعث شده که از ظرفیتهای تولیدی مستقر به طور کامل استفاده نشود. این وضعیت خود معضل استهلاکات در اقتصاد ایران را عمیقتر میکند. سیاستهای تقسیم سود بالا نیز شرایط را بدتر کرده است. بررسی آماری بنگاهها بیانگر ترجیح مدیران بنگاههای بورسی به توزیع نرخهای سود بالاست. این گزارش نشان میدهد که در مواردی میزان افزایش سرمایهی بنگاهها از سود همزمان توزیعشدهی آنها کمتر است.

سطح بالای موجودی مواد اولیه و کالاهای ساخته شدهی بنگاههای ایرانی (به علت نرخ بالای تورم) در مقایسه با بنگاههای خارجی دلیل دیگری بوده که بنگاهها جریان نقدی آزاد کافی برای جبران استهلاکات نداشته باشند. در بنگاههای دولتی و عمومی (از جمله سازمان تأمین اجتماعی) هم شاهد توزیع درصد بالایی از سود بودهایم؛ سودی که جریان نقدی آنها میباید صرف جبران استهلاکات میشد.

واردات کالاهای سرمایهای کمتر و واردات کالاهای مصرفی بیشتر در سالهای اخیر نشانهی نامناسب دیگری از جبراننشدن استهلاکات و ظرفیتهای تولیدیِ جدیدِ کمتر بوده است. روندهای مورد اشاره در این گزارش همگی از سرمایهگذاری کمتر، نرخهای استهلاک بالاتر و روند کاهشی بهرهوری حکایت دارد که دستیابی به نرخ رشد اقتصادی بالا و پایدارِ مورد انتظار برنامهی هفتم توسعه را متأسفانه دور از انتظار کرده است.