MFCA که در فارسی به «حسابداری هزینه جریان مواد» یا «هزینه یابی جریان مواد» ترجمه شده، یکی از ابزارهای بهره وری سبز است که به طور همزمان بهره وری و عملکرد زیست محیطی را افزایش می دهد و می تواند به SME ها در بهبود عملکرد اقتصادی و زیست محیطی کمک کند. در این مجله بهره وری این هفته، به سراغ آن رفته ایم و به صورت تفصیلی آن را تشریح کرده ایم.

به گزارش پایگاه خبری بهره ورنیوز به نقل از وبسایت سازمان بهره وری آسیایی، در حال حاضر، SMEها عموماً برای بهبود کارایی تولید، کاهش اثرات زیست محیطی و کاهش هزینه های عملیاتی با فشار مواجه هستند. حسابداری هزینه جریان مواد یا هزینه یابی جریان مواد (MFCA)، یک ابزار بهره وری سبز که به طور همزمان بهره وری و عملکرد زیست محیطی را افزایش می دهد و می تواند به SME ها در بهبود عملکرد اقتصادی و زیست محیطی کمک کند.

MFCA در اصل توسط Institut für Management und Umwelt، آلمان توسعه یافت و در سال ۱۹۹۹ به ژاپن معرفی شد و تحت نظارت وزارت محیط زیست و وزارت اقتصاد، تجارت و صنعت (METI)، MFCA به سرعت در ژاپن توسعه یافت. در سال ۱۹۹۹، METI پروژه حسابداری مدیریت محیطی خود را با مطالعات آزمایشی در شرکت های منتخب ژاپنی آغاز کرد که اثربخشی MFCA را نشان داد.

جایزه MFCA در سال ۲۰۰۶ در انجمن بهره وری زیست محیطی راه اندازی شد. ابتکارات ژاپنی برای تبدیل MFCA به یک استاندارد بین المللی منجر به انتشار ISO 14051 در سال ۲۰۱۱ شد.

پس از انتشار ISO 14051 و ارتقای آن توسط سازمان بهره وری آسیایی (APO)، تحقیقات در مورد کاربردهای MFCA به اوج خود رسید. با این وجود، مشکلات در محاسبه و جمعآوری دادهها همچنان چالشهای اصلی برای شرکتهای کوچک و متوسط است که در تلاش برای بهبود عملکرد با MFCA هستند.

یک نسخه ساده شده از MFCA که شامل تجسم جریان منابع در یک «مرکز کمیت واحد» برای شروع فعالیت های کاهش هزینه بعدی است، به طور خاص برای SME هایی با منابع بسیار محدود توسعه داده شد.

رویکرد تجسم فرآیند

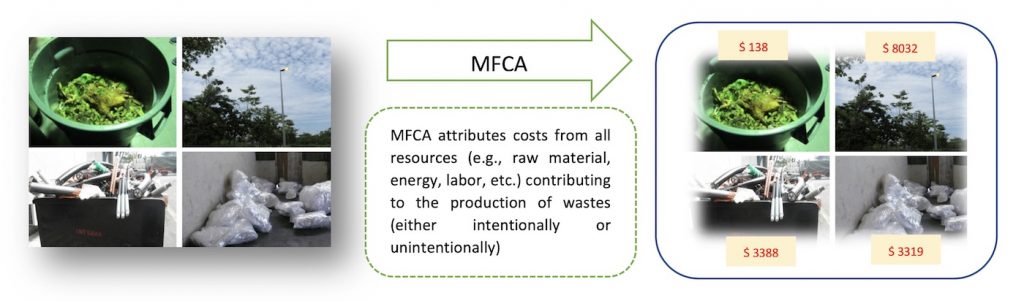

اتخاذ اصول کلیدی هزینه یابی جریان مواد (MFCA) مانند پیوند دادن داده های پولی و نسبت دادن هزینه ها به تلفات مواد فیزیکی (شکل ۱) به سازمان ها کمک می کند تا هزینه ضایعات تولید شده از عملیات معمول را تعیین کنند. اطلاعاتی که به صورت حجمی و پولی تجسم میشوند، به عنوان انگیزه برای طرحهای کاهش هزینه عمل میکنند و آگاهی را افزایش میدهند.

برای تعیین مناطق با ارزش اتلاف بالا، یک مدل جریان برای یک محصول انتخاب شده ایجاد می شود. حجم ملموس همه نهادههای مورد نیاز مانند مواد خام، برق، نیروی کار مستقیم، مواد شیمیایی، مواد بستهبندی و غیره در تمام مراحل فرآیند تولید با عناصر اساسی «موازنه جرم» MFCA ردیابی میشود.

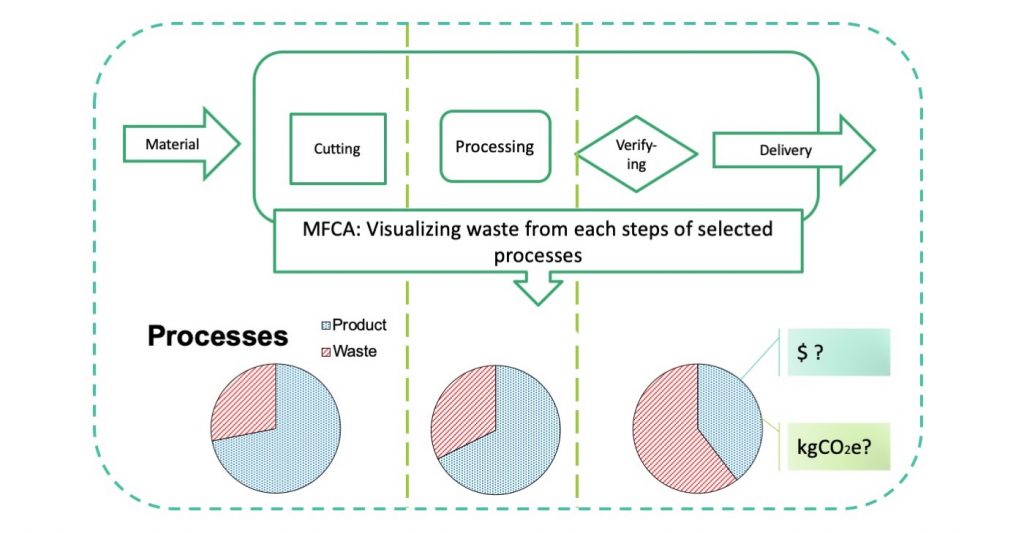

هزینه منابع با توجه به نسبت محصول مثبت و ضایعات تخصیص می یابد که در چارچوب MFCA از آن به عنوان “محصول منفی” یاد می شود. مدل جریان MFCA به تجسم جریان های منابع در هر دو شرایط کمی و پولی کمک می کند و مناطقی را برای بهبود با مقادیر تخمینی حاصل از اجرای اقدامات بهبود مشخص می کند (شکل ۲).

رویکرد تجسم فرآیند ساده

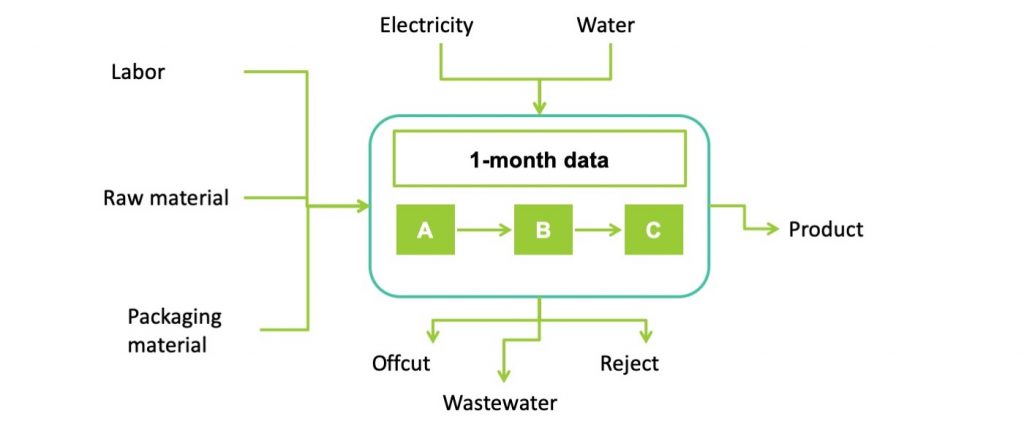

رویکرد تجسم فرآیند MFCA به راحتی می تواند برای تنظیم با وضعیت اکثر SME ها که فاقد سوابق داده های تاریخی مورد نیاز برای محاسبه MFCA هستند، ساده شود. فرآیند تجسم را می توان بر اساس یک مرکز کمیت واحد که نشان دهنده عملیات کلی با استفاده از تنها یک ماه داده است (شکل ۳).

مرکز واحد کمیت ساده شده را می توان در مدت کوتاهی ایجاد کرد تا مدیریت شرکت های کوچک و متوسط را در مورد صرفه جویی های پولی بالقوه ناشی از محصولات منفی یا ضایعات متقاعد کند. اگر اطلاعات هزینهیابی مانند قیمت واحد منابع در دسترس نباشد، میتوان از تخمینهای مبتنی بر نرخهای متوسط بازار برای محاسبه MFCA استفاده کرد، که همچنین بر چالش معمول محدودیتهای اطلاعات هزینهیابی در اکثر SMEها غلبه میکند.

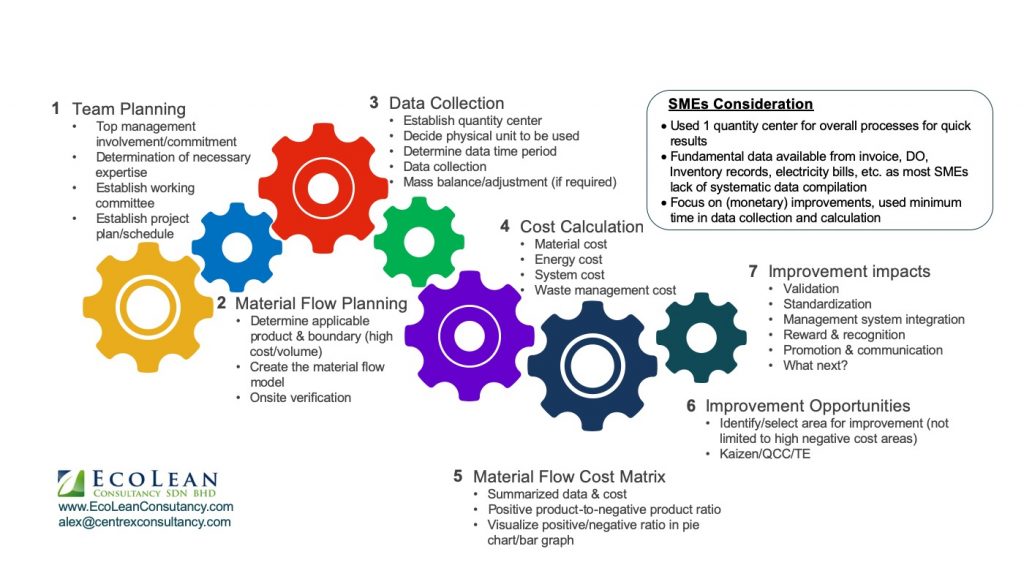

با این حال، تلاشها در راستای MFCA در سازمانهای تثبیتشدهتر هنوز میتواند بر مراحل توالی طرح ساختاری – انجام – بررسی – عمل تکیه کند. بنابراین پیاده سازی MFCA را می توان به هفت مرحله پیاده سازی که در شکل ۴ در شرکت های بزرگ و SME نشان داده شده است، تقسیم کرد.

در همین زمینه بخوانید

مجله بهرهوری (۱۷): سیاه و سفید انحصار بازار؛ کوواریانس بین سهم بازار و بهرهوری

مجله بهرهوری (۱۶): بررسی اتوماسیون و نیروی کار مهاجر برای بهرهوری

مجله بهرهوری (۱۵): بهرهوری دولت؛ روشهای عملی برای خدمات بیشتر با هزینه کمتر

مجله بهرهوری (۱۴): چه کسی بهرهور است، چه کسی بهرهور نیست؟

مجله بهرهوری (۱۳): پس از ۲۰۲۴: آیا شاهد رکود اقتصادی خواهیم بود یا رونق مبتنی بر بهرهوری؟

مجله بهرهوری (۱۲): رفع موانع عملیاتی برای افزایش بهرهوری

مجله بهرهوری (۱۱)کدام مهارتهای بهرهورانه در قرن ۲۱ مهم هستند؟

۷ مرحله اجرای MFCA

برنامه ریزی تیم MFCA

در گام اولیه اجرای MFCA، مدیریت ارشد باید در مورد رویکرد و نتایج مورد انتظار برای به دست آوردن تعهد خود توضیح داده شود. نقشها و مسئولیتهای اعضای شرکتکننده برای اطمینان از اجرای موفق MFCA ضروری است. تعیین یک کمیته کاری در اجرای پروژه های MFCA مفید است.

برنامه ریزی جریان مواد

کمیته MFCA محصولات/فرآیندهای هدف و مرزهای پروژه را برای ایجاد مدل جریان مواد تعیین می کند. این شامل شناسایی محصولات مثبت و منفی در هر مرحله از فرآیندها (یا در یک مرکز کمیت واحد در نسخه ساده شده MFCA برای SMEها) در داخل مرزها است.

جمع آوری داده ها

فرآیندها یا مراحل مختلفی که در مدل جریان مواد شناسایی شده اند به عنوان مراکز کمیت تعریف می شوند و مفهوم تعادل جرم برای هر کدام اعمال می شود. قبل از جمع آوری داده های اولیه، واحدهای فیزیکی هر ماده باید تعریف شود.

محاسبه هزینه

الگوی ماتریس جریان مواد در قالب صفحه گسترده اکسل برای محاسبات هزینه مفید است. کاربران اطلاعات مربوط به مواد مورد استفاده را با تخصیص هزینه برای انرژی، سیستم، مواد و مدیریت زباله وارد می کنند.

ماتریس هزینه جریان مواد

ماتریس هزینه جریان مواد هزینه های نسبی محصولات مثبت و منفی را در یک نگاه نشان می دهد. به عنوان یک ابزار ارتباطی توسط مدیریت برای حمایت از تصمیم گیری و کارکنان برای تجسم تغییراتی که باید انجام شود تا درصد منفی محصول را کاهش دهند.

فرصت های بهبود

تجزیه و تحلیل زیان برای شناسایی هزینه های منفی محصول با تقسیم آنها به موارد انواع محصولات منفی و هر مرکز کمیت فردی انجام میشود. فعالیتهای بهبود بعدی مانند حلقههای کنترل کیفیت (QCCS)، کایزن یا شش سیگما میتوانند بر نتایج تجزیه و تحلیل ضرر تمرکز کنند.

اثرات بهبود MFCA

نمونه های موفقیت آمیز پذیرش MFCA ساده شده

مثال ۱: شرکت A سازنده لنت ترمز پس از معرفی MFCA به صرفه جویی در هزینه و همچنین عملکرد زیست محیطی بهتری دست یافت.

مرحله نهایی ادغام MFCA در سیستم های مدیریت سازمانی موجود مانند ISO 9001 و ISO 14001 برای اطمینان از فعالیت های بهبود مستمر پایدار در کاهش هزینه، عملکرد زیست محیطی یا حتی به عنوان بخشی از فعالیت های مسئولیت اجتماعی سازمانی است.

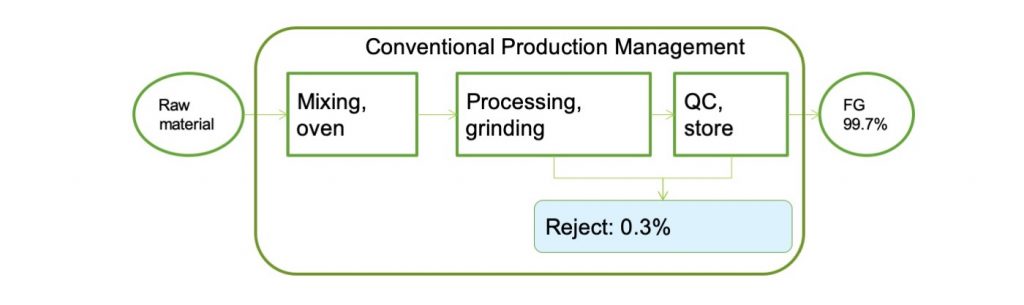

قبل از استفاده از MFCA، تیم مدیریت شرکت A معتقد بود که فرآیندهای تولید موجود دارای نرخ رد بسیار پایین ۰.۳٪ هستند و بنابراین نمی توان عملیات را بهبود بخشید (شکل ۵).

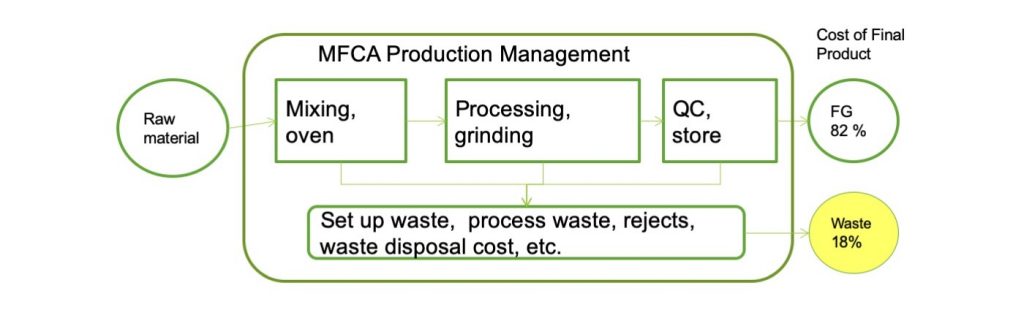

با این حال، هنگامی که تجزیه و تحلیل MFCA بر اساس هزینه به جای شمارش ساده تعداد محصولات معیوب انجام شد، حجم ضایعات ۱۸ درصد از کل هزینه های ورودی را تشکیل می داد (شکل ۶.) این رقم برای تیم مدیریت شرکت A و همچنین یک شگفتی بود. توافق شد که اقدامات متقابل فوری مورد نیاز است.

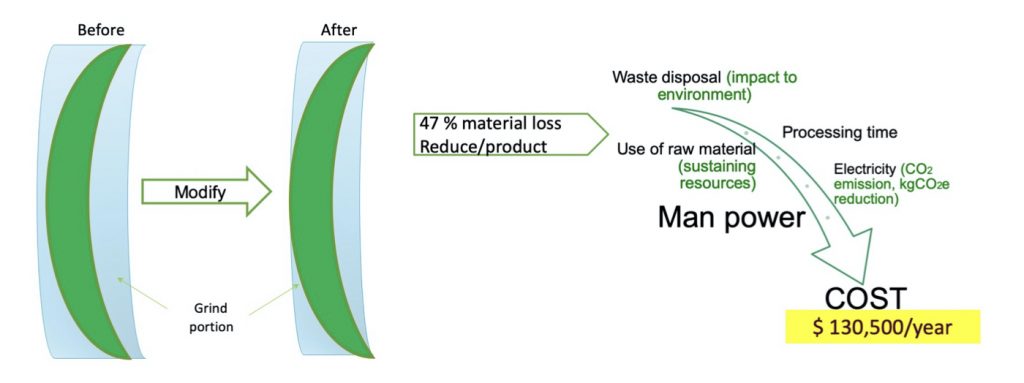

به عنوان یکی از اقدامات متقابل اتخاذ شده، شرکت A یک قالب محصول را اصلاح کرد تا یک قطعه نیمه تمام “نزدیک به شکل” تولید کند که نازکتر از قبلی بود. قطعات نازک تر به مواد کمتری نیاز دارند، از زمان و برق کمتری برای سنگ زنی استفاده می کنند و ضایعات کمتری تولید می کنند.

قالب اصلاح شده کاهش ضخامت آسیاب را از ۱.۵ میلیمتر به ۰.۸ میلیمتر کاهش میدهد تا ۴۷ درصد کاهش تلفات مواد و صرفهجویی پولی ۱۳۰۵۰۰ دلار آمریکا در سال را کاهش دهد (شکل ۷). مزیت دیگر اثرات زیست محیطی کمتر با مصرف کمتر برق و کاهش معادل دی اکسید کربن (یک شاخص مهم اندازه گیری اثرات زیست محیطی) در فرآیند تولید بود.

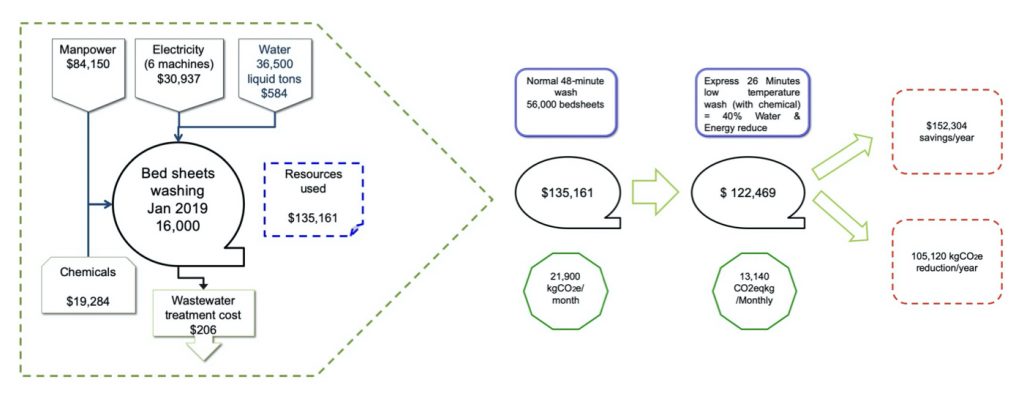

مثال ۲: هتل ۵ ستاره B از MFCA در بخش خشکشویی خود استفاده کرد تا مناطق بالقوه برای بهبود را شناسایی کند.

مدل جریان MFCA استفاده از آب را در ارتباط با حجم بالای انرژی مصرف شده تصویرسازی کرد. هزینه انرژی بالا برای توجیه استفاده از مواد شیمیایی اضافی که امکان استفاده از چرخه های شستشو در دمای پایین را فراهم می کند، نشان داده شد. ۴۰ درصد صرفه جویی در آب و برق به کاهش اثرات زیست محیطی و هزینه های لباسشویی کمک کرد (شکل ۸).

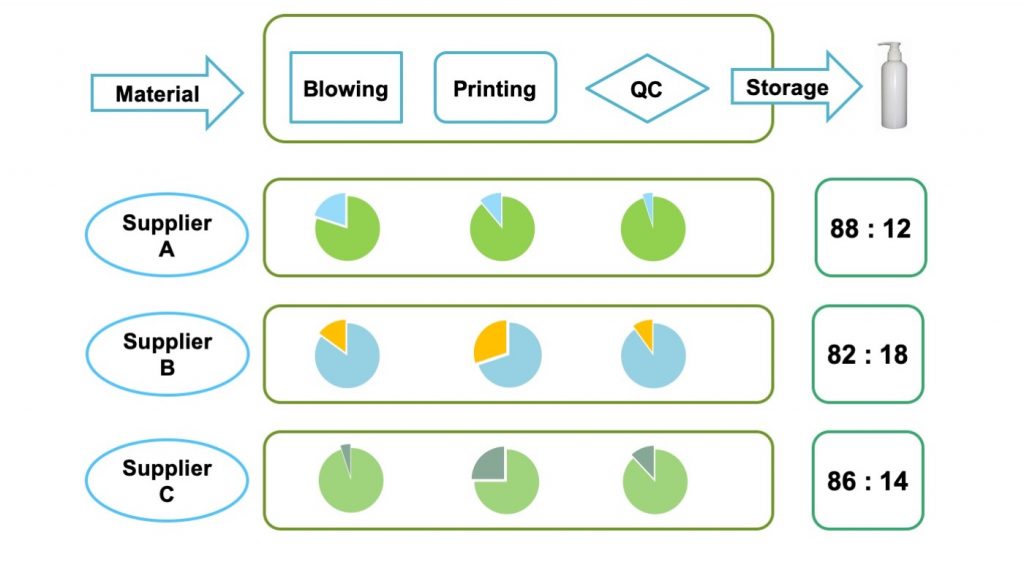

مثال ۳: شرکت C تولید کننده قراردادی انواع محصولات مصرفی است.

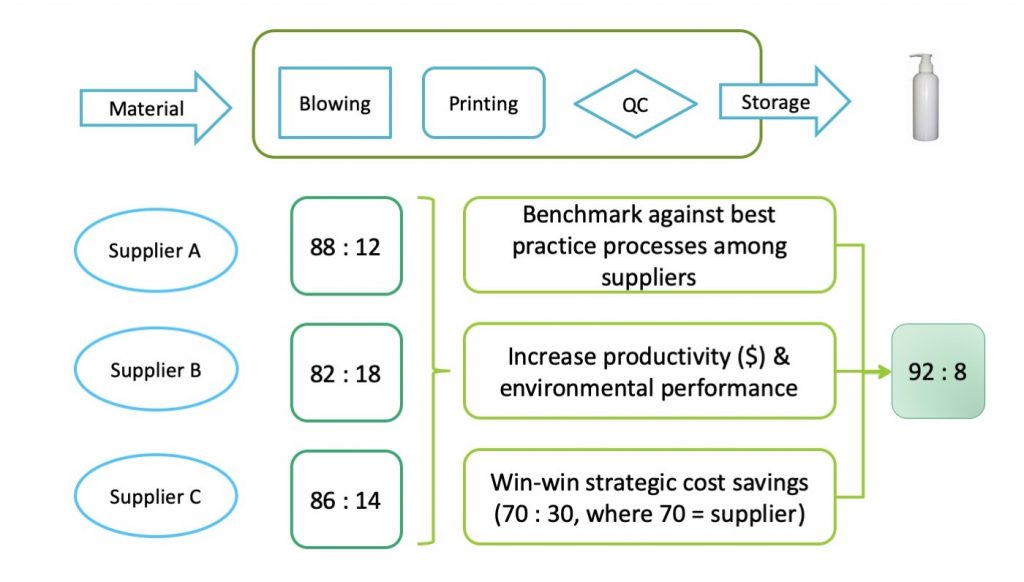

این شرکت تصمیم گرفت MFCA را به سه تامین کننده اصلی ظروف پلاستیکی خود معرفی کند تا عملکرد کلی را بهبود بخشد. تجزیه و تحلیل اولیه MFCA نشان دهنده میانگین نسبت کلی محصول مثبت به منفی ۸۵:۱۵ در میان تامین کنندگان بود (شکل ۹). با این حال، هر تامین کننده مزایای کلیدی خود را در فرآیندهای انتخابی با سطوح مختلف زباله تولید شده داشت.

شرکت C یک پروژه معیار بهبود مشترک را بین سه تامینکننده هماهنگ کرد تا عملکرد فرآیند انتخابی را با یادگیری از بهترین صاحبان فرآیند (به عنوان مثال، تامینکنندگان A و B در مقایسه با بهترین فرآیند دمیدن مورد استفاده توسط تامینکننده C، تامینکنندههای B و C در مقایسه با بهترینها معیار قرار دهند. فرآیند چاپ مورد استفاده توسط تامین کننده A و غیره).

هر سه تامین کننده منتخب بهبود در بهره وری و عملکرد زیست محیطی را نشان دادند. قابل توجه است که نسبت کلی محصول مثبت به منفی به طور قابل توجهی به طور متوسط ۹۲:۸ افزایش یافته است (شکل ۱۰).

نتیجه گیری

MFCA بارها ثابت شده است که به سازمان ها در تجسم واضح جریان منابع کمک می کند. با وجود محدودیت در دسترس بودن داده ها و عدم تجربه در محاسبات، این منجر به بهبودهای مرتبط در عملکرد محیطی و هزینه می شود.

مهم است که به یاد داشته باشید که ابتکارات بهبود مستمر برای سازمانها در هر اندازه باید با تجسم جریان کل منابع قبل از تعیین یک منطقه خاص برای مقابله آغاز شود. هر دو نسخه سنتی و ساده شده MFCA اطلاعات جامعی را در مورد هزینه ضایعات ارائه می دهند که باعث ایجاد آگاهی و انگیزه برای سازمان ها، به ویژه SME ها، برای راه اندازی تلاش های بهبود می شود.

= = = = = = = = = = =

روزهای جمعه میتوانید در پایگاه خبری بهره ورنیوز، ترجمه مقالاتی در حوزه بهره وری را که در معتبرترین مراجع منتشر شده است، را با عنوان «مجله بهره وری» مطالعه کنید.

این مقاله ترجمه ای است از مقاله ای با عنوان «Process visualization and cost reduction through MFCA» نوشته الکس یاپ (Alex Yap) که در وبسایت سازمان بهره وری آسیایی منتشر شده است.

وی، متخصص دوره آموزش الکترونیکی APO در زمینه یکپارچه سازی سیستم های تولید ناب و مفاهیم صنعت ۴.۰ است. توضیحات دوره در اینجا موجود است.

شایان ذکر است که الکس یاپ بیش از ۱۵ سال سابقه تولید به عنوان مدیر تضمین کیفیت دارد. او یک مشاور ثبت شده در شرکت بهره وری مالزی، یک ارزیاب تعالی کسب و کار و متخصص بهره وری در زمینه های بهبود فرآیند و تعالی عملکرد است. الکس همچنین به عنوان کارشناس فنی برای دوره های مختلف حسابداری بهره وری سبز، ناب و هزینه جریان مواد سازمان بهره وری آسیایی فعالیت کرده است.

مطالب مرتبط:

مجله بهرهوری (۱۰): بهرهوری کلید رشد و توسعه اقتصادی

مجله بهرهوری (۹): ضرورت ارتقای بهرهوری کشاورزی در دنیای امروز

مجله بهرهوری (۸): کارایی، اثربخشی و بهرهوری؛ سه مفهوم پرکاربرد که با هم اشتباه گرفته میشوند

مجله بهرهوری (۷): ضرورت ارتقای بهرهوری در همه واحدهای سازمانی

مجله بهرهوری (۶): تأثیر مشارکت کارکنان بر بهرهوری

مجله بهرهوری (۵): هوش مصنوعی و رشد بهرهوری

مجله بهرهوری (۴): هوش مصنوعی و وعدههای آن برای افزایش بهرهوری و رشد اقتصادی

مجله بهرهوری (۳): چگونه میتوان بهرهوری را افزایش داد؟

مجله بهرهوری (۲): بهرهوری چیست؟ مک کینزی پاسخ میدهد

مجله بهرهوری (۱): شرکتهایی که بالاترین بهرهوری را دارند، چه تفاوت عملکردی با دیگران دارند؟