بهرهوری در بخش بانکی متوقف شده، بنابراین در این مطلب، ابزارها و تکنیکهایی برای دستیابی به تغییر پایدار ارائه شده است.

به گزارش پایگاه خبری بهره ورنیوز، بهرهوری، کارایی و هزینهها هرگز از ذهن مدیران بانکها دور نیستند. در موجهای قبلی افزایش بهرهوری، بانکها در کاهش هزینهها موفق بودهاند، هرچند میزان این دستاوردها متفاوت بوده است – از حدود ۳ تا ۵ درصد در اکثر بانکها تا ۱۰ درصد برای موفقترین آنها.

با این حال، بیشتر این دستاوردها کوتاهمدت هستند زیرا اولویتها و خواستههای دیگر، پیشرفت را تضعیف میکنند و منجر به افزایش مجدد هزینهها میشوند. با توجه به عدم قطعیتهای کلان اقتصادی و ژئوپلیتیکی، لازم است بانکها برای دستیابی به بازده حقوق صاحبان سهام ۱۰ درصد یا بیشتر و بازده دارایی ۱.۵ درصد یا بالاتر، به دقت بر بهرهوری نظارت داشته باشند.

افزایش کارایی، مزیت اضافی ایجاد نقدینگی مازاد برای سرمایهگذاری در ایجاد قابلیتهای هوش مصنوعی عمومی، نوسازی فناوری، دادهها، امنیت سایبری و موارد دیگر را نیز دارد. دو روند، تصویر را پیچیدهتر میکنند: – پیشرفتهای اخیر در عملکرد بانکها ناشی از افزایش نرخ بهره بوده است و با کاهش مجدد نرخها، چالشهای کارایی برجستهتر خواهند شد. — هزینههای عملیاتی بانکها در طول یک دهه و نیم گذشته به دلیل عواملی مانند تشدید مدیریت ریسک، افزایش الزامات انطباق با مقررات و ارتقاء فناوری، افزایش یافته است.

برای یک بانک، بهبود بهرهوری به معنای کاهش مقدار واحد کار مورد نیاز است. این معیار و هزینههای مرتبط با محصولات بانکی در طول دهه گذشته یا بیشتر به دلیل افزایش پیچیدگی و ناکارآمدی فرآیندها افزایش یافته است. به عنوان مثال، میانگین هزینه ایجاد یک وام مسکن سالانه 8 درصد افزایش یافته است، از حدود 5100 دلار در سال 2012 به حدود 11600 دلار در سال 2023.1 فراتر از اثرات تورمی، این افزایش مداوم ناشی از افزایش کار مورد نیاز برای ایجاد یک وام مسکن، از جمله عوامل ریسک و انطباق، بوده است.

سادهسازی و تسهیل فرآیند نه تنها هزینههای بانکها را کاهش میدهد، بلکه با به حداقل رساندن خطاها و تسریع زمان پردازش، رضایت مشتری را نیز افزایش میدهد. جالب توجه است که کارآمدترین ارائهدهندگان وام مسکن در سال 2023 با هزینهای تقریباً 6900 دلار، یعنی حدود 60 درصد از میانگین هزینه، وام مسکن ارائه دادهاند.

در این مقاله، ابتدا چالشهایی را که مانع از بهبود چشمگیر بهرهوری بانکها شده است، بررسی میکنیم. سپس، به بررسی آنچه که برای دستیابی بانکها به رشد پایدار بهرهوری، که میتواند به بهبود تجربه مشتری نیز کمک کند، باید تغییر کند، میپردازیم.

در مجله بهره وری بخوانید

مجله بهرهوری (33): افزایش بهرهوری در دولت فدرال ایالات متحده

مجله بهرهوری (32): مقدمهای بر هوش مصنوعی و اقتصاد دانش

مجله بهرهوری (31): افزایش بهرهوری از طریق همکاری بینرشتهای و توسعه مهارت

مجله بهرهوری (30): هماهنگسازی سیاستها برای بهرهوری ملی: رویکردی استراتژیک برای رشد پایدار

مجله بهرهوری (29): تغییرات اقلیمی و بهرهوری در چشمانداز کشورهای آسیایی

مجله بهرهوری (28): سیستمهای توزیع مواد غذایی مدرن و دنیای امروز

مجله بهرهوری (27): فناوریهای ساختارشکن و آینده بهرهوری

مجله بهرهوری (26): هوش مصنوعی در کشاورزی آسیا؛ زمان آن فرا رسیده است

مجله بهرهوری (25): اهمیت تجزیه و تحلیل دادهها در بخش دولتی

مجله بهرهوری (24): مروری بر صنعت 4.0 و فناوریهای مرتبط

مجله بهرهوری (23): با هوش مصنوعی، اتوماسیون فقط یک ابزار بهرهوری نیست

مجله بهرهوری (22): کمک به بهبود بهرهوری نیروی کار

مجله بهرهوری (21): مقدمهای بر ادغام سیستمهای مدیریت ناب با مفاهیم Industry 4.0

چالشهای بهرهوری

بانکها کاملاً از هزینههای سرسخت خود آگاه هستند، اما اغلب به دلیل چالشهای بیشماری، از جمله مدلهای عملیاتی پیچیده، ابتکارات مدیریت ریسک رقابتی و سیستمهای قدیمی و فرآیندهای به ارث رسیده از معاملات ادغام و تملک، در کاهش مؤثر آنها با مشکل مواجه هستند.

این اولویتهای رقابتی، بانکها را مجبور کرده است تا حد زیادی بر راهحلهای بهرهوری کوتاهمدت تمرکز کنند، که به مسائل اصلی نمیپردازند. جای تعجب نیست که بانکها خود را دائماً در حال درمان علائم میدانند تا درمان مشکلات اساسی.

بانکها میدانند که بهرهوری هزینه بسیار مهم است و به طور متوسط هر دو تا سه سال برنامههای بهرهوری را راهاندازی میکنند. با این حال، این تلاشها معمولاً تأثیر تحولآفرینی ندارند و اغلب بر تنظیمات سریع تمرکز میکنند تا کاهش اساسی تقاضا یا سادهسازی مدل عملیاتی.

چالشها برای ارتقای بهرهوری و کارایی که بانکها با آن مواجه هستند عبارتند از:

— افزایش الزامات ریسک و انطباق، بانکها را به افزایش هزینهها سوق داده است، به طوری که طبق تحلیل مککینزی، پیشبینی میشود بودجههای ریسک و انطباق بانکداری جهانی تا سال 2028 سالانه 5 درصد رشد کند. با این حال، روند اخیر به سمت مقررات کمتر در ایالات متحده میتواند افزایش هزینههای پیشبینیشده را تعدیل کند.

— هزینههای فناوری برای بسیاری از بانکها یک پیشنهاد با بازگشت سرمایه کم بوده است. علاوه بر این، طی چند سال گذشته، هزینههای فناوری جهانی در بانکداری به طور متوسط سالانه 9 درصد افزایش یافته است، در حالی که رشد درآمد 4 درصد بوده است. هزینههای فناوری به دلیل افزایش الزامات دادهای مربوط به هوش مصنوعی نسل جدید و مهاجرت به فضای ابری، در کنار سایر عوامل، افزایش یافته است.

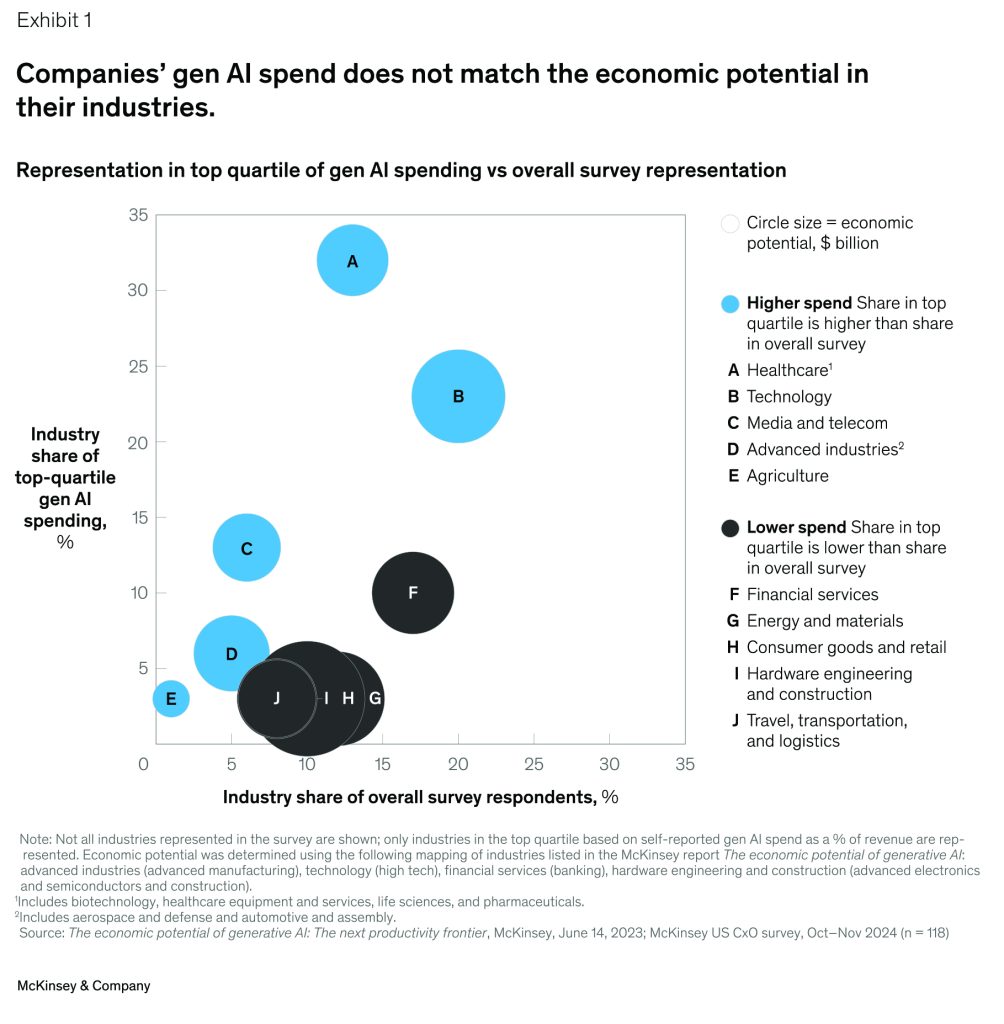

با این حال، شرکتهای خدمات مالی در مقایسه با مشاغل در بخشهایی از جمله مراقبتهای بهداشتی، فناوری و رسانه و مخابرات، هزینه کمتری برای هوش مصنوعی صرف میکنند (شکل 1). هزینههای هوشمند و هدفمند در فناوری، از جمله هوش مصنوعی نسل جدید، میتواند باعث بهبود بهرهوری شود.

— انتظارات مشتریان برای تجربیات شخصیسازی شده و یکپارچه همچنان رو به افزایش است، به این معنی که بانکها باید برای برآورده کردن این انتظارات گامهایی بردارند. این مراحل میتواند شامل طراحی مجدد فرآیندهای حیاتی و تجربیات دیجیتال باشد که ممکن است مستلزم صرف هزینه بیشتر برای فناوری باشد.

—رقابت شدید برای جذب استعدادها در حوزههایی مانند فناوری، ریسک و انطباق و تجزیه و تحلیل، بانکها را بر آن داشته است تا حقوقها را افزایش دهند تا بتوانند با فینتکها و سایر کسبوکارهای فناوری رقابت بهتری داشته باشند.

آنچه برای رشد پایدار بهرهوری باید تغییر کند

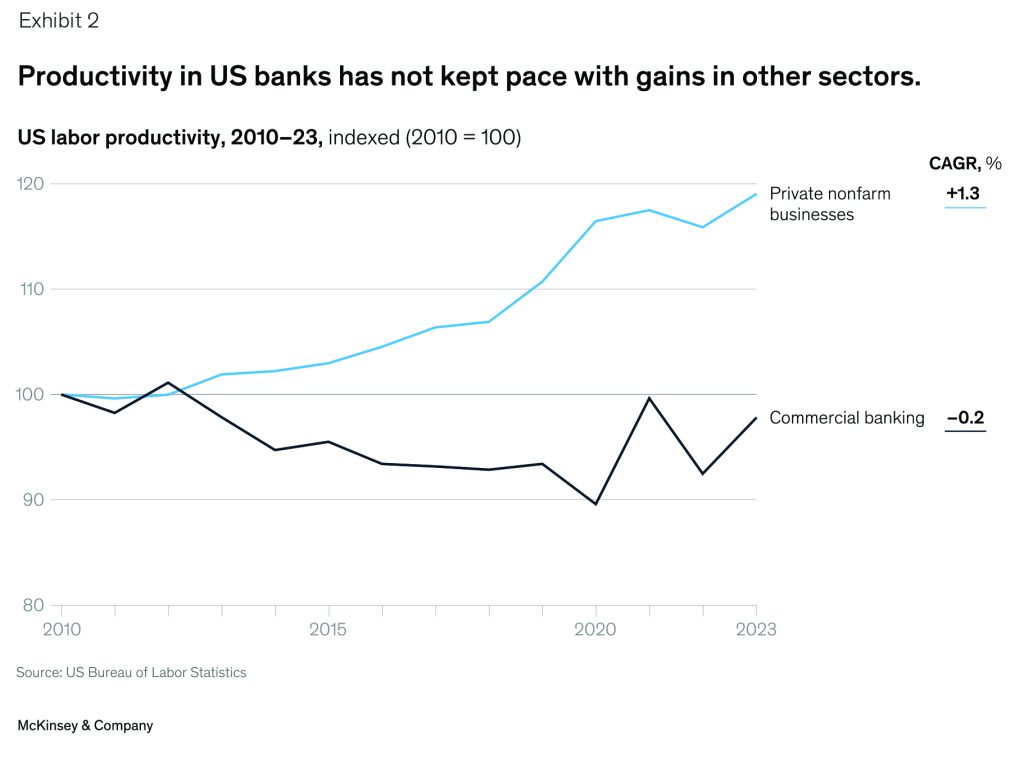

از سال ۲۰۱۰، بهرهوری در بانکهای ایالات متحده به طور متوسط سالانه ۰.۳ درصد کاهش یافته است که این امر مانع از افزایش بهرهوری در اکثر بخشهای دیگر میشود (شکل ۲).

بهبود بهرهوری در بانکداری مانند بالا رفتن از کوهی است که شیب آن با افزایش مقیاس، به شدت تندتر میشود. مراحل اولیه شیبهای ملایمی دارند و رویکردهای کلاسیک کاهش هزینه – مانند بهینهسازی فرآیند تدارکات، مدیریت هزینههای سفر و سرگرمی و کاهش هزینههای پروژههای خاص – میتوانند نتایجی را به همراه داشته باشند.

اما از یک ارتفاع خاص، چالشها پیچیدهتر میشوند. مراحل بعدی مستلزم یک رویکرد یکپارچه و چند دامنهای است که اهرمهای تاکتیکی و استراتژیک مختلفی را به طور همزمان درگیر میکند. این رویکرد که ما آن را سادهسازی در مقیاس مینامیم، منجر به بهرهوری بالاتر همراه با تجربه بهتر برای مشتریان و کارمندان میشود.

هسته اصلی این رویکرد، بازنگری در مدل عملیاتی بانک برای کاهش هزینه واحد تحویل است. برای هر فرآیند یا فعالیت، بانک یک طرز فکر بازگشت سرمایه (ROI) را اتخاذ میکند که خروجی تولید شده به ازای هر واحد کار تکمیل شده را در نظر میگیرد. یک جزء کلیدی، کاهش یا حتی حذف تقاضای مشتری است که سود کمی ایجاد یا پیچیدگی عملیاتی غیرضروری را اضافه میکند.

به حداقل رساندن یا حذف تقاضا در سطح جزئی منجر به تأثیر اساسی در سطح کلی میشود و منحنی هزینه را به طور اساسی و پایدار خم میکند.

طبق تجربه ما، بانکهایی که این رویکرد جامع را اتخاذ میکنند، میتوانند در عرض دو سال به افزایش بهرهوری پایدار تا ۱۵ درصد دست یابند که منجر به افزایش ۱ تا ۱.۵ درصدی ROE میشود.

در مرحله بعد، دو مؤلفه رویکردی که شرح دادیم، یعنی سادهسازی و مقیاسپذیری را با جزئیات بیشتری بررسی و سپس، تأثیر آن بر بهرهوری و تجربه را تجزیه و تحلیل میکنیم.

سادهسازی (Simplification)

این لحظهای است که باید بیرحمانه از تیغ اوکام استفاده کنیم، این اصل که سادهترین راهحل، بهترین است. برای سادهسازی، بانکها میتوانند کسبوکار خود را مانند یک سرمایهگذار بررسی کنند و بازگشت سرمایه (ROI) را برای عملکردها، فرآیندها و بخشهای مختلف محاسبه کنند. سادهسازی میتواند شامل مضامین زیر باشد:

— سادهسازی عملیات. بانکها با واگذاری داراییها، شرکتهای تابعه یا کسبوکارهایی که آستانههای بازگشت سرمایه را برآورده نمیکنند و با چشمانداز استراتژیک کلی همسو نیستند، با موفقیت سبد سهام خود را سادهسازی کردهاند. شناسایی این کسبوکارها شامل ارزیابی میزان اصلی بودن آنها، هزینه اداره آنها و میزان ریسکی است که به همراه دارند.

چندین بانک منطقهای اخیراً میزان مواجهه خود با املاک تجاری را کاهش داده و تمرکز و سرمایهگذاریهای خود را به سمت دیجیتالی شدن و مدیریت ثروت تغییر دادهاند. و بسیاری از بانکها از تأمین مالی تجاری و تأمین مالی زنجیره تأمین عقبنشینی کردهاند زیرا این فعالیتها به میزان بیشتری از سرمایه نظارتی نیاز دارند.

سادهسازی در مقیاس بزرگ منجر به بهرهوری بالاتر و تجربه بهتر برای مشتریان و کارمندان میشود.

برای مثال، سیتیگروپ در سالهای اخیر عملیات بانکداری خرد خود را سادهسازی کرده تا بر حوزههای پرسودتری مانند مدیریت ثروت، فروش یا تعطیلی کسبوکارهای بانکداری خرد و کارت اعتباری خود در کشورهایی از جمله چین، هند، اندونزی، مالزی، فیلیپین، روسیه، کره جنوبی، تایلند و ویتنام تمرکز کند. سیتی در سال 2024 در مقایسه با سال 2023 پیشرفتهای عمدهای داشته است، از جمله افزایش درآمد 20 درصدی در مدیریت ثروت و 15 درصدی در خدمات نهادی.

به عنوان مثال دیگر، HSBC در حال تمرکز مجدد بر مناطق اصلی خود، بریتانیا و هنگ کنگ، و مشتریان ثروتمندتر در بازارهای مختلف است. برای انجام این کار، کسبوکارهای مصرفی خود را در کانادا، فرانسه و ایالات متحده فروخته است و در حال بررسی کاهش عملیات خُردهفروشی در جاهای دیگر است. این اقدامات بخشی از یک عقبنشینی استراتژیک از یک فشار توسعه جهانی قبلی است.

— بهبود مدل عملیاتی. با گذشت زمان، پیچیدگی میتواند به عملیات یک بانک نفوذ کند و آنها را کند، مسدود و مبهم سازد.

کارمندان زمان و تلاش خود را صرف وظایفی میکنند که نه تنها در بهبود نتایج و خروجیها ناکام میمانند، بلکه از بسیاری جهات، مانع عملکرد میشوند. به عنوان مثال، تجزیه و تحلیل تقویم هدفمند ما از بخش بانکی نشان داد که ۶۰ تا ۷۰ درصد از زمان کارمندان (در سطوح N-3 تا N-7 یا سه تا هفت سطح پایینتر از مدیر ارشد اجرایی) صرف بحثها و بهروزرسانیهای داخلی میشود، در حالی که فقط ۳۰ تا ۴۰ درصد صرف فعالیتهای مرتبط با مشتری یا خروجی میشود.

این موضوع بسیار متفاوت از شرکتهای فینتک و فناوری است که در آنها بیش از ۸۰ درصد از زمان کارمندان صرف خروجی شفاف در مواجهه با مشتری میشود. این اختلال در بسیاری از بخشهای بانکها رخنه کرده است.

بانکها میتوانند از طریق اقدامات زیر به یک مدل عملیاتی ناکارآمد رسیدگی کنند:

سادهسازی تصمیمگیری. تعداد ذینفعان و لایههای درگیر در تردید را میتوان کاهش داد، و اولین قدم تعیین نسبت مجریان به ناظران است. در بسیاری از موقعیتها، مشاهده کردهایم که این نسبت ۱:۲، ۱:۳ یا ۱:۴ است. مطمئناً این مقدار خیلی زیاد است. پس از سادهسازی، مهم است که نظارت کنیم که آیا تصمیمگیری بهبود یافته است، نه اینکه فقط سریعتر شده است.

نهادینه کردن چابکی در سراسر سازمان و تسریع زمان ورود به بازار. با افزایش سرعت خروجی، چه در طراحی، مراحل آزمایشی یا محصولات با حداقل قابلیت اجرا، بانکها میتوانند سریعتر به تغییرات بازار و نیازهای مشتری پاسخ دهند.

نکته کلیدی این است که به جای تکیه بر چرخههای توسعه زمان بر و طولانی که میتواند منجر به قدیمی شدن محصولات یا قابلیتها قبل از انتشار، به ویژه در فناوری، شود، چرخه سریع طراحی، آزمایش و پالایش و به دنبال آن مقیاسبندی را اتخاذ کنیم.

ما دریافتهایم که این نوع تغییرات میتواند به بانکها کمک کند تا بهرهوری را ۲۰ تا ۳۰ درصد بهبود بخشند، بدون اینکه کارمندان بیشتری استخدام کنند. اما ضروری است که تحولی را دنبال کنیم که جامع بوده و نتایج پایداری به همراه داشته باشد. طبق نظرسنجی مککینزی در سال ۲۰۲۱، کمتر از یک سوم تحولات سازمانی در نهایت به بهبود عملکرد و حفظ این بهبودها در طول زمان منجر شدهاند.

بازنگری در شعب و فعالیتهای عملیاتی. بانکها میتوانند با پرسیدن این سوال که در کجا میتوانند به موفقیت چشمگیری دست یابند و خود را از رقبا متمایز کنند، به جایگاه مناسبی برای شعب و دفاتر خود دست یابند. این رویکرد شامل ارزیابی ساختاریافتهای از الزامات عملیاتهای فرانت آفیس، میانی و بک آفیس با در نظر گرفتن عواملی مانند کیفیت، هزینه خدمترسانی، استعدادها، مقیاسپذیری، انطباق و تجربه مشتری است.

به عنوان مثال، امریکن اکسپرس و گلدمن ساکس مراکز عملیاتی و فناوری بزرگی را در هند تأسیس کردهاند، که عمدتاً برای بهرهبرداری از استعدادها در این کشور است، نه صرفاً برای کاهش هزینهها. و بسیاری از بانکها ضمن بهبود کیفیت، کنترل ریسک و تجربه مشتری، تعداد شعب خود را 30 درصد یا بیشتر کاهش دادهاند.

اتخاذ رویکردی مبتنی بر برگههای پاکسازی برای پشتیبانی از عملکردها. با گذشت زمان، عملکردهایی مانند امور مالی، فناوری اطلاعات، حقوقی، عملیات و ریسک و انطباق به دلیل تقاضاهای بیشتر از سوی سرمایهگذاران، هیئتهای مدیره و نهادهای نظارتی، به طور فزایندهای پیچیده شدهاند.

برای کاهش این پیچیدگی، بانکها میتوانند نتایج ضروری مورد نیاز، مانند گزارشدهی، خودارزیابی و بررسیهای داخلی را شناسایی کرده و سپس فرآیندها را برای دستیابی به این موارد به طور کارآمدتر طراحی و سادهسازی کنند. ما معتقدیم که فرصت قابل توجهی برای سادهسازی تلاشها در بین عملکردها وجود دارد – به عنوان مثال، با استفاده از دادههای مشترک در گزارشهای ریسک و گزارشهای مالی.

برای شروع تلاش برای سادهسازی، بانکها میتوانند چکلیست مراحلی را در نظر بگیرند که به آنها کمک میکند تا بیشترین بهره را از این فرآیند ببرند (به بخش زیر، «مقدمهای بر سادهسازی در بانکداری» مراجعه کنید).

مقیاس

دستیابی به مقیاس مناسب، بهویژه در محیط کسبوکار چالشبرانگیزی که بانکها با آن مواجه هستند، ضروری است. برای حفظ رقابت، یک بانک باید قوی و همچنین چابک، چابک و سازگار باشد.

با گذشت زمان، الزامات نظارتی، انطباق، فناوری و مدیریت ریسک، بارهای قابل توجهی را به بار آوردهاند. برای مدیریت این موارد، مؤسسات ممکن است تصمیم بگیرند مقیاس خود را افزایش دهند تا بار اضافی را تحمل کنند.

مقدمهای بر سادهسازی در بانکداری

بانکهایی که سفر (حرکت در مسیر) سادهسازی خود را آغاز میکنند، میتوانند مراحل زیر را برای شروع این فرآیند در نظر بگیرند:

— آرمانهای پشت انگیزه افزایش بهرهوری و چارچوب زمانی برای ایجاد تأثیر را شناسایی کنند.

— تلاشهای گذشته برای افزایش بهرهوری را ارزیابی کنند، آنچه را که خوب پیش رفته و آنچه را که چالشها را ایجاد کرده است، بهویژه حوزههایی که بیشترین مقاومت را در برابر تغییر داشتهاند، ارزیابی کنند.

—بررسی کنند که آیا بانک ترکیب مناسبی از استعدادهای برتر را برای تقویت یک تلاش جامع سادهسازی، با مهارتها و انگیزههای لازم برای تشویق بهرهوری، دارد یا خیر.

— ظرفیت بانک برای جذب تغییر و نرخ متابولیسم گستردهتر آن را ارزیابی کنند.

— سه تا پنج تغییر برتر را که بانک در صورت عدم وجود محدودیتها ایجاد میکرد، شناسایی کنند، سپس این تغییرات را در انگیزه افزایش بهرهوری اولویتبندی کنند.

— مشکلات و موانع احتمالی را مشخص کرده و بهطور پیشگیرانه روی آنها کار کنند.

اگرچه سادهسازی و مقیاسپذیری هر دو برای موفقیت حیاتی هستند، ترکیب این دو، اثر مرکبی ایجاد میکند که میتواند تأثیر فوقالعادهای داشته باشد. وقتی این دو با هم هماهنگ باشند، مدیران بانک تصویر واضحتری از محل تمرکز منابع، ایجاد قابلیتها و دو برابر کردن نقاط قوت و همچنین محلهای کاهش هزینهها دارند.

بانکها میتوانند از معیارهایی برای ارزیابی عملکرد در مقیاس بزرگ، مانند هزینههای شروع و ارائه وامها، استفاده کنند.

در حالی که ROA و ROE معیارهای سطح بالای خوبی هستند، بانکها همچنین به یک دید جزئیتر از این هزینهها، همراه با محرکهایی مانند هزینههای عملیاتی، عملیات، فناوری و ریسک در سطح زیرفرآیند در زنجیره ارزش نیاز دارند.

در ادامه نمونههایی از چگونگی دستیابی به مقیاس بزرگ با در نظر گرفتن سادهسازی ارائه شده است:

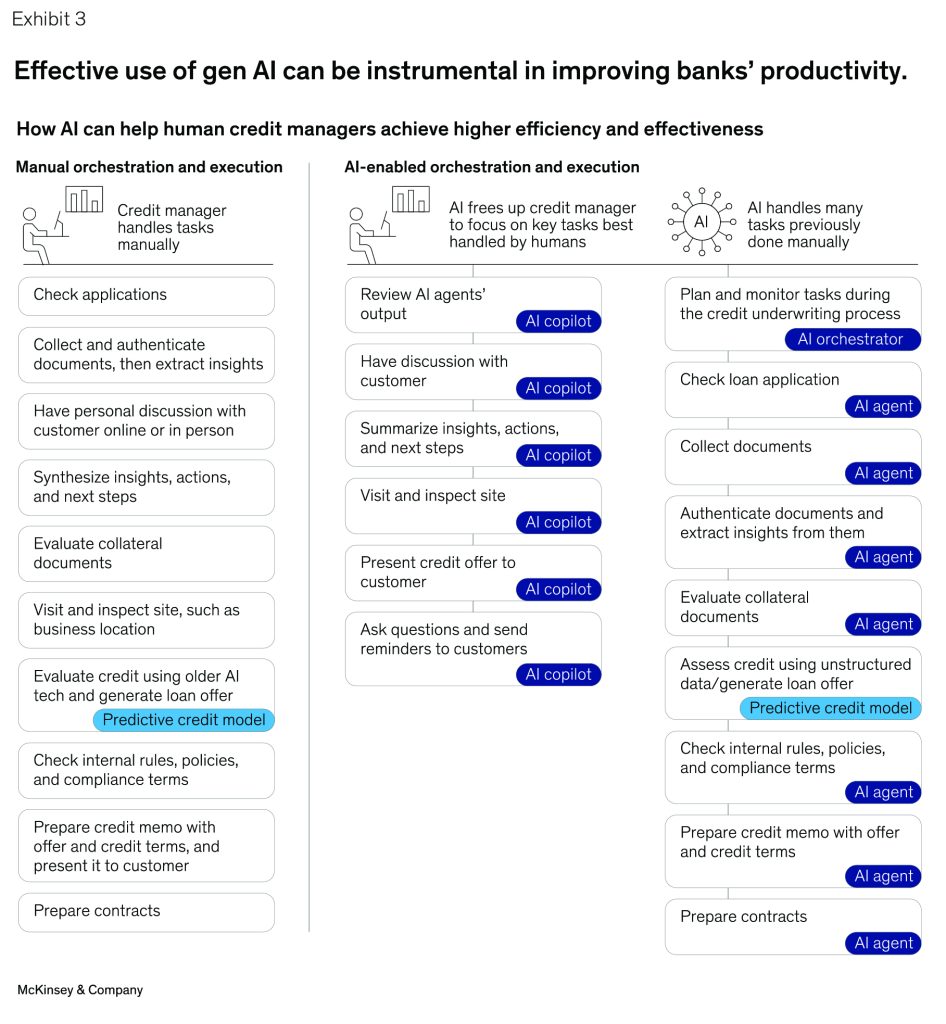

هوش مصنوعی نسل جدید. بانکها در حال افزایش قابلیتهای جدید مانند مدلهای هوش مصنوعی نسل جدید برای بازسازی عملیات خود هستند. استفاده گسترده از هوش مصنوعی نسل جدید و سایر فناوریها میتواند بهرهوری را به طور قابل توجهی افزایش دهد، به عنوان مثال در عملیات مرکز تماس، نوشتن یادداشتهای اعتباری، مدیریت کلاهبرداری و اختلافات، تحقیق و تجزیه و تحلیل، و توسعه و آزمایش فناوری (شکل 3). یک بانک به لطف استفاده از ابزارهای هوش مصنوعی، بهرهوری را تا 30 درصد و تجربه مشتری را تا 20 درصد بهبود بخشید.

عملکرد فناوری. فناوری یک حوزه حیاتی اما پرهزینه برای بانکها است. برای نوسازی موفقیتآمیز فناوری خود، بانکها باید رویکردی چابکتر و منظمتر اتخاذ کنند، از سفارشیسازی بیش از حد اجتناب، مشکلاتی را که باید حل کنند به وضوح تعریف و مالکیت و پاسخگویی مستقیم برای پروژهها را تضمین کنند. این رویکرد میتواند به کاهش مشکلات رایج بازگشت سرمایه پایین، هزینههای بالا و جدول زمانی طولانی کمک کند.

عملکردهای عملیاتی و پشتیبانی. برخی از حوزهها، از جمله ایجاد و خدمات وام مسکن، حضانت، مدیریت دارایی و مراکز تماس، برای سودآوری و رسیدن به آستانه بازده مورد نیاز، باید به حداقل مقیاس کارایی مشخصی برسند. بانکها باید نحوه مدیریت این عملکردها را – چه در سطح جهانی، منطقهای یا محلی – بررسی و تعیین کنند تا هزینههای عملیاتی را کاهش داده و فرآیندها را ساده کنند.

بهرهوری

آنتروپی با گذشت زمان افزایش مییابد و سیستمها به طور طبیعی به سمت هرج و مرج میروند، مگر اینکه اصلاح شوند. پس چگونه برای کسبوکارهای آمریکایی به طور کلی امکان افزایش بهرهوری وجود داشته است در حالی که بخش بانکی از این نظر دچار رکود شده است؟

بهبود بهرهوری به عواملی از جمله پیشرفتهای تکنولوژیکی، جهانی شدن، افزایش مهارت، سیاستهای اقتصادی، الگوهای مصرف گستردهتر و بهبود فرآیندها بستگی دارد. بخش بانکی از این عوامل سود برده است. پس چرا پتانسیل کامل بهرهوری بانکی همچنان دستنیافتنی است؟

یک سیستم بزرگ و پیچیده به طور ارگانیک و طبیعی خود را بازآفرینی نمیکند. دستیابی به بازآفرینی نیازمند بررسی و آمادگی عمیق و دقیق برای سادهسازی و تغییر شکل سیستم است، ابتدا با تجزیه آن به اجزای کوچک، سپس دوباره مونتاژ کردن آن به روشی منطقیتر و تقویت تأثیر تحول.

یک نمونه الهامبخش از این روش، تبدیل دوچرخهسواری بریتانیا از یک تیم ضعیف به قهرمان جهان از طریق یک استراتژی ساده اما مؤثر است که توسط دیو بریلزفورد (Dave Brailsford) ، مدیر عملکرد تیم تا سال ۲۰۱۴، پشتیبانی میشد: تجمیع دستاوردهای حاشیهای. این استراتژی شامل تجزیه هر آنچه که در دوچرخهسواری دخیل است به بخشهای کوچک، بهبود هر یک از این بخشها به میزان ۱ درصد و دستیابی به یک اثر مرکب فوقالعاده در عملکرد است. افزایش بودجههای کلان نیز کمک کرد.

اگرچه سادهسازی و مقیاسپذیری هر دو برای موفقیت حیاتی هستند، ترکیب این دو یک اثر مرکب ایجاد میکند که میتواند تأثیر فوقالعادهای داشته باشد.

بانکها اکوسیستمهای بزرگ و پیچیدهای هستند. مانند بریلزفورد و دوچرخهسوارانش، بانکها میتوانند هر کاری را که انجام میدهند به قطعات کوچک تقسیم کنند تا واقعاً مقدار واحد کار مورد نیاز برای تولید یک خروجی مشخص، مانند جذب مشتری، صدور وام مسکن یا تجاری یا ارائه خدمات وامهای سندیکایی را درک کنند.

این رویکرد شامل زیر سوال بردن، حذف و جایگزینی فرآیندهای ناکارآمد برای کاهش اساسی هزینههای کلی است. بانکها باید بپرسند که آیا هر واحد کار در عملیات آنها ضروری است و آیا میتوان آن را ساده یا حذف کرد. سپس، آنها میتوانند مراحل غیرضروری را حذف کنند، فرآیندهای ناکارآمد را با فرآیندهای کارآمدتر جایگزین کنند و فرآیندها یا فناوریهای جدیدی را پیادهسازی کنند که میتوانند کارایی را بهبود بخشند.

برای مثال، یک کسبوکار پرداخت، با بررسی و اصلاح عملیات، حذف استهلاک و ایجاد قابلیتهای جدید و نوآورانه، بخش مدیریت و میانی خود را متحول کرد که منجر به بهبود درآمد ۳۰۰ میلیون دلاری و افزایش ۳۰ تا ۳۵ درصدی بهرهوری شد. در همین حال، یک بانک چندملیتی، تحولی متمرکز را برای طراحی مجدد عملیات پرداخت خود آغاز کرد تا خطاها را کاهش داده و اتوماسیون را افزایش دهد. خطاها ۸۵ درصد کاهش یافت، در حالی که نرخ پردازش مستقیم بانک به ۹۷ درصد افزایش یافت.

بانکها میتوانند با بهرهگیری از فناوری، اتوماسیون، تجزیه و تحلیل دادهها و سادهسازی فرآیندها و سیاستها، به سادهسازی و کاهش قابل توجه هزینهها دست یابند. تغییر طرز فکر، آموزش و ارتقای مهارت میتواند به همراه کردن کارکنان، که قطعهای جداییناپذیر از پازل سادهسازی است، کمک کند.

به عنوان مثال، تشویق مشتریان به استفاده از ابزارهای سلف سرویس میتواند حجم تماسها و پیامها به مراکز تماس را کاهش دهد و به بانکها اجازه دهد تا ردپاها را بهینه کنند. تجربه ما نشان میدهد که ۷۰ تا ۸۰ درصد تماسها را میتوان توسط سیستمهای خودکار و بدون هدایت به عوامل انسانی مدیریت کرد. به طور مشابه، ۶۰ تا ۷۰ درصد اختلافات بین مشتریان و بازرگانان را میتوان بدون تعامل انسانی حل کرد.

یک سیستم بزرگ و پیچیده به صورت ارگانیک و طبیعی خود را از نو نمیسازد.

سادهسازی بخش فناوری یک بانک یکی از دشوارترین بخشها برای سادهسازی است، زیرا بخشهای فناوری اغلب از هزینههای اضافی، تأخیرهای زمانی و عدم ارائه قابلیتهایی مانند نوسازی پلتفرم و مهاجرت به فضای ابری رنج میبرند. وارد کردن فناوری به چرخه سادهسازی شامل اتخاذ چشمانداز بسیار دقیق برای تعریف واضح مرزهای پروژه، پیادهسازی روشهای چابک برای آزمایش و کدنویسی و تضمین ادغام کسبوکار برای ایجاد یک عملیات منسجم است. طبق تجربه ما، اتخاذ این اصول میتواند منجر به بهبود ۱۵ تا ۲۰ درصدی در بهرهوری شود.

تجربه

در سطح جهانی، بانکداری بزرگترین بخش سودآور است و بانکها نقش اساسی در حفظ عملکرد روان کسبوکارها و اقتصادها دارند. با وجود مرکزیت و تأثیر این بخش، بانکها میتوانند کارهای بیشتری برای بهبود تجربه مشتریان و کارمندان خود انجام دهند.

به عنوان مثال، یک نظرسنجی از مشتریان وام مسکن نشان داد که بانکها در رضایت کلی از فرآیند وام مسکن، 20 تا 30 درصد از موسسات غیربانکی عقب ماندهاند. همانطور که بسیاری از فینتکها و بانکهای منتخب نشان دادهاند، اولویت دادن به مشتریان میتواند به طور قابل توجهی اوضاع را تغییر دهد.

یک تجربه عالی مشتری شامل اجزای زیر است:

محوریت مشتری. عملیات بانکی باید به گونهای طراحی شود که نیازهای مشتری را برطرف کند، نه اینکه مشتریان را ملزم به تسلیم شدن در برابر فرآیندهای بانک کند. اولویت دادن به مشتریان همچنین میتواند به بهبود تجربه کارکنان کمک کند، زیرا کارکنان دیگر مجبور نیستند زمان زیادی را صرف توضیح فرآیندهای دست و پا گیر به مشتریان کنند.

اعتماد. ارتباطات شفاف و روشن – به عنوان مثال، در مورد ساختار هزینهها و شرایط تأیید وام – میتواند به بانکها کمک کند تا اعتماد مشتری را جلب کنند. مشتریان همچنین باید بتوانند به بانکها اعتماد کنند تا از دادههای آنها محافظت کنند و محافظتهای امنیتی سایبری قوی ارائه دهند.

تجربه چندکاناله. مشتریان نیاز دارند هر زمان که میخواهند و به هر شکلی که میخواهند به آن دسترسی داشته باشند، مانند سلف سرویس آنلاین 24 ساعته و 7 روز هفته و یک تجربه برتر از طریق کانالهایی از جمله برنامهها، شعب، مراکز تماس و وبسایتها.

به عنوان مثال، یک بانک ادغام بین شعب، خدمات از راه دور و پلتفرمهای دیجیتال خود را تقویت کرد و به مشتریان اجازه داد بدون هیچ گونه اختلالی بین کانالها جابجا شوند. این امر منجر به افزایش دو رقمی در تجربه مشتری و رشد فروش و کاهش هزینهها برای بانک شد. مشتریان بیشتری نیز تصمیم گرفتند بانک را به عنوان موسسه مالی اصلی خود انتخاب کنند.

شخصیسازی. متناسبسازی پیشنهادات با نیازها و ترجیحات مشتریان میتواند تضمین کند که پیشنهادات مرتبط و ارزشمند به نظر میرسند. تجزیه و تحلیل میتواند رویدادهای مهم زندگی، مانند خرید خانه یا بچهدار شدن را مشخص کند که میتواند به بانکها کمک کند تا خدمات بهتری به مشتریان ارائه دهند و محصولات و خدمات مرتبطی را به آنها ارائه دهند.

جمع بندی

با توجه به پیچیدگی سیستم بانکی، بانکها باید ابزارها و تکنیکهایی را برای سادهسازی اساسی و مقیاسبندی تأثیر حاصل، بپذیرند. با این حال، ما میدانیم که سادهسازی در مقیاس، نوشدارو نیست و تحول باید متناسب با هر بانک تنظیم شود؛ در غیر این صورت، بعید است که مؤثر باشد.

زمینه اهمیت دارد. به عنوان مثال، یک بانک میتواند سادهسازی در مقیاس را برای دستیابی به یک هدف کوتاهمدت، آماده شدن برای یک معامله ادغام و تملک، یا برای پیشبرد یک معامله موجود که تأثیر مورد انتظار را نداشته است، دنبال کند. این وضعیت نشان میدهد که آیا بانک یک بهروزرسانی در سطح کل سازمان انجام میدهد یا چیزی هدفمندتر. صرف نظر از زمینه، اصول اصلی سادهسازی یکسان باقی میمانند: پرداختن به مقدار واحد کار مورد نیاز و حذف وظایف و فرآیندهای غیرضروری.

اجرای این تغییرات میتواند به بانکها کمک کند تا تأثیری فراتر از حد انتظار و پایدار داشته باشند که منجر به بهرهوری بهتر، مدل عملیاتی سادهتر و تجربه مثبت مشتری و کارمند میشود.

= = = = = = = = = = = =

روزهای جمعه میتوانید در پایگاه خبری بهره ورنیوز، ترجمه مقالاتی در حوزه بهره وری را که در معتبرترین مراجع منتشر شده است، را با عنوان «مجله بهره وری» مطالعه کنید.

این مقاله ترجمه ای است از «How banks can boost productivity through simplification at scale» که 13 مارس 2025 در وبسایت مک کینزی که منتشر شده و حاصل تلاش مشترک آکشی کاپور (Akshay Kapoor)، آشیت مهتا (Asheet Mehta)، پرادیپ پاتیاث (Pradip Patiath) و وینود سورندران (Vinod Surendran) به همراه متیو کراولی (Matthew Crowley) است که دیدگاههای بخش خدمات مالی مککینزی را نمایندگی میکند.

آکشی کاپور و آشیت مهتا همکاران ارشد دفتر نیویورک مککینزی، پرادیپ پاتیاث همکار ارشد دفتر میامی، وینود سورندران همکار دفتر کارولیناس و متیو کراولی مشاور دفتر نیوجرسی هستند.

نویسندگان مایلند از آبیلاش سریداران (Abhilash Sridharan) و پریانکا کریشنامورتی (Priyanka Krishnamoorthy) به خاطر مشارکتشان در این مقاله تشکر کنند.

این مقاله توسط جانا زابکووا (Jana Zabkova)، ویراستار ارشد دفتر نیویورک، ویرایش شده است.

مطالب مرتبط:

مجله بهرهوری (20): تولید هوشمند چیست؟

مجله بهرهوری (19): بهرهگیری از یادگیری عمیق و IoT برای آبیاری هوشمند

مجله بهرهوری (18): مصورسازی فرآیند و کاهش هزینه از طریق MFCA

مجله بهرهوری (17): سیاه و سفید انحصار بازار؛ کوواریانس بین سهم بازار و بهرهوری

مجله بهرهوری (16): بررسی اتوماسیون و نیروی کار مهاجر برای بهرهوری

مجله بهرهوری (۱۵): بهرهوری دولت؛ روشهای عملی برای خدمات بیشتر با هزینه کمتر

مجله بهرهوری (14): چه کسی بهرهور است، چه کسی بهرهور نیست؟

مجله بهرهوری (13): پس از 2024: آیا شاهد رکود اقتصادی خواهیم بود یا رونق مبتنی بر بهرهوری؟

مجله بهرهوری (12): رفع موانع عملیاتی برای افزایش بهرهوری

مجله بهرهوری (11)کدام مهارتهای بهرهورانه در قرن 21 مهم هستند؟

مجله بهرهوری (10): بهرهوری کلید رشد و توسعه اقتصادی

مجله بهرهوری (9): ضرورت ارتقای بهرهوری کشاورزی در دنیای امروز

مجله بهرهوری (8): کارایی، اثربخشی و بهرهوری؛ سه مفهوم پرکاربرد که با هم اشتباه گرفته میشوند

مجله بهرهوری (۷): ضرورت ارتقای بهرهوری در همه واحدهای سازمانی

مجله بهرهوری (6): تأثیر مشارکت کارکنان بر بهرهوری

مجله بهرهوری (5): هوش مصنوعی و رشد بهرهوری

مجله بهرهوری (4): هوش مصنوعی و وعدههای آن برای افزایش بهرهوری و رشد اقتصادی

مجله بهرهوری (3): چگونه میتوان بهرهوری را افزایش داد؟

مجله بهرهوری (2): بهرهوری چیست؟ مک کینزی پاسخ میدهد

مجله بهرهوری (1): شرکتهایی که بالاترین بهرهوری را دارند، چه تفاوت عملکردی با دیگران دارند؟